Innowacje, zakłócenia i wartość czasu

Nieruchomości logistyczne – analiza najbliższej dekady

Prologis Research przedstawił raport, w którym analizuje najbliższą dekadę na rynku nieruchomości logistycznych, badając, w jaki sposób trendy dotyczące transportu, wydajności pracy i zachowania konsumentów mogą wpłynąć na...

Prologis Research wyróżnił megatrendy, które w najbliższej dekadzie mogą wpłynąć w rynek nieruchomości logistycznych. Zgodnie z prognozami przyszłość handlu detalicznego będzie zależeć od wygody, szybkości realizowania zamówień i różnorodności produktów, łańcuchy dostaw będą wymagały skupienia się na większej wydajności napędzanej przez technologię (m.in. paliwa alternatywne, pojazdy autonomiczne, robotykę/automatyzację oraz analizy prognostyczne). Przyszłość miast będzie się charakteryzować wzmożoną urbanizacją, a co za tym idzie, większym zagęszczeniem ruchu i zabudową odzwierciedlającą dalszą kumulację, zmiany w trendach demograficznych (zwiększona zamożność) oraz coraz bardziej napiętą infrastrukturę.

Nieruchomości logistyczne będą odgrywały ważną rolę w kontekście tych trendów.

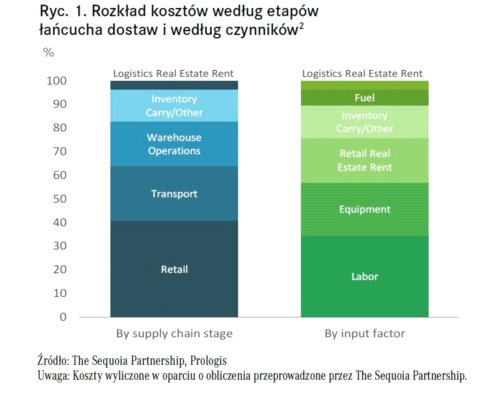

Wydajność łańcucha dostaw wynikająca z rozwoju technologii i zmian konfiguracji sieci łańcuchów dostaw przyniesie oszczędności i zyski, na których będą mogli skorzystać sprzedawcy detaliczni, marki, konsumenci oraz rynek nieruchomości logistycznych. Każdy

1% zaoszczędzony na kosztach transportu i pracy stanowi równowartość 15-20% kosztów najmu nieruchomości logistycznych.[1]

Nieruchomości logistyczne, które pomagają sprzedawcom detalicznym prowadzić zsynchronizowany handel, stanowią siłę napędową popytu oraz wzrostu czynszów. W ramach zsynchronizowanego handlu sprzedawcy detaliczni będą musieli jeszcze bardziej rywalizować pod względem wygody, szybkości realizowania zamówień i różnorodności produktów. W przypadku łańcuchów dostaw będzie to oznaczało większą elastyczność i zwiększony nacisk na czas wprowadzenia produktu na rynek oraz bliskość konsumentów.

W ciągu ostatnich 5 lat czynsze na światowych wiodących subrynkach zabudowy plombowej/uzupełniającej (infill) wzrosły niemal dwukrotnie. Zdaniem analityków Prologis ten ogromny wzrost będzie się nadal utrzymywał.

Innowacje w zakresie transportu

Transport stanowi największy wydatek w łańcuchu dostaw. Składają się na niego koszty paliwa, wyposażenia i czas pracy kierowcy. Większość nowych technologii w tym obszarze można sklasyfikować jako paliwa alternatywne i pojazdy autonomiczne. Według twórców raportu technologie te pomogą ograniczyć zmienność cen, a w perspektywie średnio- i długoterminowej (tj. ponad 20-letniej) mogą doprowadzić do znacznej redukcji kosztów.

Paliwa alternatywne. Ponieważ koszty wytwarzania energii (np. paneli słonecznych) i produkcji urządzeń magazynujących energię (np. baterii) szybko maleją, branża transportu ciężarowego stoi u progu istotnych zmian. Technologie te są już wdrażane, a w kolejnych 5-10 latach będą się szybko rozwijały. Wynikające z nich korzyści finansowe będą najwyższe w krótkodystansowej dystrybucji w mieście, szczególnie w kontekście konieczności spełniania coraz bardziej surowych standardów emisji spalin.

Na takie korzyści w przypadku regionalnego i długodystansowego transportu ciężarowego trzeba będzie jeszcze poczekać. Jeśli chodzi o rynek nieruchomości logistycznych, obniżenie kosztów transportu w przypadku dystrybucji miejskiej sprawia, że handel elektroniczny jest bardziej zrównoważony i opłacalny. Potrzeba umożliwienia naładowania/zatankowania pojazdów w budynkach będzie wymagała wprowadzenia usprawnień w obiektach.

Pojazdy autonomiczne. Ta technologia niesie ze sobą potencjał zmiany krajobrazu miejskiego. Wiąże się z wieloma problematycznymi kwestiami, jak opłacalność technologii, jej koszty, regulacje prawne i poparcie społeczne. W najbliższej przyszłości stosowanie jej prawdopodobnie będzie ograniczone do systemu adaptacyjnej regulacji prędkości (ACC – ang. adaptive cruise control), z możliwością jazdy w niewielkich odległościach i formowania konwoju oraz asystenta pasa ruchu. W perspektywie średnio- i długoterminowej technologie te wprowadzą umiarkowane zmiany, jeśli chodzi o ekonomię branży transportu ciężarowego. Takie zmiany w niewielkim stopniu wpłyną też na strategię łańcucha dostaw, a co za tym idzie, mogą się przekładać na ograniczone konsekwencje dla rynku nieruchomości logistycznych.

Robotyka/automatyzacja

Koszty pracy stanowią znaczną część wydatków. Historia łańcuchów dostaw zna wiele przykładów wykorzystania urządzeń mających na celu zwiększenie wydajności pracy. Dziś urządzenia te charakteryzują się różnymi poziomami złożoności i inwestycji, a składają się na nie systemy regałów i wózki widłowe, sortery, roboty wspierające kompletowanie towaru oraz wysoce zmechanizowane instalacje obejmujące wszystkie aspekty przenoszenia towarów po obiekcie logistycznym. Obecnie złożoność łańcucha dostaw czasami ogranicza zwrot z inwestycji. Sytuację komplikują takie czynniki jak sezonowość, różnorodność produktów i częstotliwość kompletacji towarów. Wdrażanie automatycznych rozwiązań jest na poziomie umiarkowanym, który stopniowo rośnie. Innowacje w tym zakresie bez wątpienia przyczynią się do poszerzenia możliwości i redukcji kosztów.

Automatyzacja zmieni ekonomię strategii związanych z nieruchomościami logistycznymi. W związku z silną rywalizacją o pracowników oraz intensywnością pracy wynikającą ze specyfiki handlu elektronicznego, koszty pracy gwałtownie wzrosły. W przyszłości automatyzacja zmieni charakter pracy ludzkiej w obiektach logistycznych, kładąc nacisk na posiadanie wyższych umiejętności. Przełoży się ona również na oszczędności w łańcuchu dostaw w perspektywie średnio- i długoterminowej. Dzięki temu możliwe będzie otwieranie nowych lokalizacji, w szczególności w zabudowie uzupełniającej, które ze względu na wysokie stawki mogły być wcześniej nieopłacalne. Jednocześnie ryzyko, że robotyka i automatyzacja spowodują zmniejszenie zapotrzebowania na nieruchomości logistyczne jest niskie. Technologie te wymagają wykorzystania dużych powierzchni, a ich użytkownicy wprowadzają je z myślą o poprawie wydajności i zarządzania kosztami pracy, niezależnie od tego, jaki jest ich wpływ na koszty związane z nieruchomościami.

Analizy prognostyczne

Duży wydatek w łańcuchu dostaw stanowią koszty magazynowania. Kilka czynników, m.in. wzrost stóp procentowych, ekspansja personalizacji oraz różnorodność produktów, wskazuje na rosnący trend. Internet rzeczy, Big Data i nowoczesne techniki matematyczne ułatwiają sprzedawcom detalicznym i dystrybutorom wydajniejsze przydzielanie zasobów i zaspokajanie potrzeb konsumentów. Analizy prognostyczne pomagają sprzedawcom detalicznym radzić sobie z rosnącym obciążeniem łańcucha dostaw, jego złożonością i związanymi z nim kosztami. Cyfryzacja łańcucha dostaw wymaga usprawnienia poszczególnych elementów, tj. dostępności i widoczności danych, również w odniesieniu do nieruchomości logistycznych. Jednocześnie coraz większe wymagania konsumentów, dotyczące m.in. dużej różnorodności produktów i krótkiego czasu wprowadzenia ich na rynek, będą neutralizowały przyrosty wydajności w rozdzielaniu zasobów. Dlatego też wpływ na popyt na nieruchomości logistyczne wydaje się ograniczony.

Sprzedaż detaliczna

Modele sprzedaży detalicznej ulegają zmianom. Sprzedawcy tradycyjni wydają 15-20 razy więcej na swoje sklepy stacjonarne w porównaniu z kosztem nieruchomości logistycznych. Tym niemniej w dobie handlu elektronicznego, przy rozwijających się łańcuchach dostaw i malejącej liczbie sklepów stacjonarnych, wskaźnik ten zaczął szybko spadać. Sprzedawcy detaliczni postrzegają swoje łańcuchy dostaw jako element przewagi konkurencyjnej, a nie źródło kosztów, dlatego też są one dla nich priorytetowe. W przyszłości będą dalej konkurować pod względem zsynchronizowanego handlu: niskie koszty, większa różnorodność i większa szybkość.

Z raportu wynika, że przy zachowaniu funkcjonowania sklepów stacjonarnych, będziemy obserwować zmianę w kierunku handlu elektronicznego, która wciąż pozostaje na wczesnym etapie. Dla łańcuchów dostaw oznacza to mniejsze wydatki na sprzedaż detaliczną i większe na nieruchomości logistyczne – w szczególności obiekty zlokalizowane w obrębie największych skupisk ludności.

Poziom usług

Mierzony na podstawie czasu, a nie kosztów, poziom usług będzie stanowił kluczową zmienną wpływającą na optymalizację łańcuchów dostaw. Wzrost wydajności łańcuchów dostaw, a co za tym idzie oszczędności, bezpośrednio wiąże się z trendami technologicznymi.

Inwestycje w paliwa alternatywne i pojazdy autonomiczne powinny w dłuższej perspektywie przyczynić się do znacznego obniżenia kosztów transportu. Inwestycje w automatyzację/robotykę pozwolą za to drastycznie obniżyć koszty pracy. Biorąc pod uwagę obecny rozkład kosztów związanych z łańcuchem dostaw, ten przyrost wydajności ma istotne implikacje. Na przykład każdemu 1% oszczędności w zakresie kosztów transportu i pracy odpowiada 15-20% kosztów najmu nieruchomości logistycznych.[3]

W jakich obszarach powstaną te oszczędności i co oznaczają dla rynku nieruchomości logistycznych?

Można tutaj wskazać trzy kategorie interesariuszy: sprzedawcy detaliczni i marki, które produkują towary detaliczne, konsumenci, a także rynek nieruchomości logistycznych. Życzeniem sprzedawców detalicznych byłoby zachowanie marży dla siebie, ale

część z nich zdecyduje się konkurować kosztami, przenosząc te korzyści na konsumentów. Zmiana w kierunku zsynchronizowanego handlu i nacisku na wygodę, szybkość realizowania zamówień i różnorodność produktów powinna jednak prowadzić do większej złożoności operacji handlu detalicznego i łańcucha dostaw. Odpowiednio przygotowane nieruchomości logistyczne mogą ułatwić zarządzanie tymi złożonymi procesami i pomóc w zaspokajaniu potrzeb konsumentów przyszłości w zakresie poziomu usług. Biorąc pod uwagę ten ogólny trend, istnieje duże prawdopodobieństwo, że rynek nieruchomości również na tym zyska.

Poziom czynszu

Czynsz na rynku nieruchomości logistycznych zależy zarówno od popytu konsumentów, jak i trudności w zapewnieniu podaży. Popyt na powierzchnie zależy od wartości, jaką dana nieruchomość niesie dla łańcucha dostaw, natomiast trudności w zapewnieniu podaży ograniczają możliwości zabezpieczenia alternatywnych rozwiązań przez konsumentów. Wysokości czynszów są różne na sąsiednich rynkach (gdzie odległości mogą wynosić 300-800 km). Są one wypadkową wielkości rynku konsumenckiego, zamożności konsumentów, trudności w zapewnieniu podaży oraz kosztów zastąpienia. Czynsze na obszarach głównych rynków są około 1,5-2 razy wyższe niż w przypadku sąsiadujących rynków łańcucha dostaw.

Różnice w wysokości czynszów wewnątrz miast odzwierciedlają wpływ rosnących oczekiwań konsumentów. Różnice w czynszu na poszczególnych rynkach występujące na odległościach ok. 120 km (1-2 godziny jazdy) wskazują na znaczne dysproporcje (Rycina 2).

Prologis Research pogrupował wysokości czynszów na siedmiu wiodących rynkach nieruchomości logistycznych i konsumpcji na świecie według subrynków i odległości, jaka dzieli je od centrum miasta.[4] Okazało się, że czynsze w zabudowach uzupełniających i lokalizacjach miejskich są 2-3 razy wyższe od tych znajdujących się w lokalizacjach peryferyjnych. Z czasem wskaźnik ten wzrósł, ponieważ zwiększyło się zapotrzebowanie konsumentów i wzrosło natężenie ruchu, a w lokalizacjach miejskich pojawiło się niewiele nowych produktów.

Krzywa wykresu czynszów powinna być stroma, z większym wzrostem w przypadku subrynków zlokalizowanych bliżej centrum, ponieważ trendy związane z urbanizacją i technologią pokrywają się. Kombinacja priorytetów sprzedawców detalicznych, możliwości łańcucha dostaw i urbanizacji/zagęszczenia ruchu już spowodowała wzmożoną rywalizację o nieruchomości znajdujące się jak najbliżej skupisk ludności, sprawiając, że krzywa wykresu czynszów jest stroma.

Nasilające się trendy

- Technologia. Ponieważ technologia pomaga przezwyciężyć trudności w prowadzeniu działalności w środowisku miejskim (np. automatyzacja może być wsparciem dla łańcucha dostaw, jeśli chodzi o wysokie stawki w zabudowach uzupełniających i w środowisku miejskim, a pojazdy elektryczne mogą pomóc w zapewnieniu zgodności z przepisami dotyczącymi emisji spalin) oraz stwarza możliwości zysku, czas okaże się tu nieuniknionym czynnikiem ograniczającym.

- Zróżnicowany popyt. Wymogi nie ograniczają się jedynie do sieci dostaw Last Touch®. Struktura popytu jest wysoce zróżnicowana i obejmuje klientów kupujących produkty spożywcze i napoje, materiały budowlane, przedsiębiorstwa meblarskie, zastosowanie publiczne, a także zarządzanie flotą pojazdów.

- Większe zagęszczenie ruchu. Ten podstawowy trend jest przedłużeniem w czasach tranzytu; to, co kiedyś uznawane było za bliskie, stanie się dalekim.

- Brak alternatyw w obliczu wzrostu. Wszystko to będzie miało miejsce w coraz bardziej ograniczonym przestrzennie środowisku miejskim, w którym jest niewiele możliwości dostarczenia zapasów logistycznych.

Analitycy Prologis oczekują więc, że krzywa wskaźnika czynszów będzie stroma, ponieważ klienci mają uzasadnienie biznesowe, możliwości i chęci płacenia za lokalizacje w zabudowie plombowej i miejskiej. Oprócz kwestii czynszów, na znaczeniu zyska również kwestia magazynowania wielotowarowego oraz rewitalizacji obszarów miejskich, ponieważ rozwiązują one zarówno problem starzenia się miejskich nieruchomości oraz niedoboru i wysokich kosztów ziemi.

Wraz z nagłą zmianą technologiczną może wystąpić ryzyko utraty przydatności produktów. Nagłe zmiany technologiczne i towarzyszące im strukturalne przekształcenia łańcuchów dostaw mogłyby przyspieszyć proces utraty przydatności pewnych lokalizacji lub obiektów. Pojawić się może wyraźniejsze zróżnicowanie jakości aktywów, ponieważ niektóre technologie, takie jak zaawansowana automatyzacja/robotyka, wymagają pewnych specyfikacji budowlanych, związanych na przykład z zasilaniem, płaskością podłoża czy wysokością sufitu. Jednocześnie technologie te nie są jeszcze w pełni znane, zatem ocena tych zmian jest trudna. Ryzyko wydaje się większe w przypadku lokalizacji i obiektów, które zyskują na niskich kosztach pracy lub takich, które znajdują się poza głównymi skupiskami ludności.

Podsumowanie

Oczekuje się, że dzięki implementacji nowych technologii, w perspektywie średnioterminowej łączne koszty związane z łańcuchem dostaw wyrównają się lub zmaleją. Użytkownicy nieruchomości logistycznych mogą obecnie uznać te technologie za niemożliwe do realizacji. Nie zmieni to faktu, że ich wdrażanie nabierze tempa w miarę rozwoju technologicznej dojrzałości i rosnących potrzeb związanych z pokonaniem wyzwań logistycznych. Budując ponadczasowe portfolio nieruchomości logistycznych, należy wziąć pod uwagę, że pojawi się więcej „niewiadomych”, a wśród nich kwestie regulacji czy tempa postępu technologicznego i wdrażania nowych technologii oraz że zwiększą się oczekiwania klientów i wartość czasu. Trend ten będzie napędzany przez rozwój miast. Pogłębi się niedobór terenów w miejskich lokalizacjach, poszerzając rozbieżność między podażą a popytem. Niedobór pracowników pobudzi automatyzację. Dlatego też umiejętność radzenia sobie z innowacjami w zakresie transportu oraz znajomość obsługi zautomatyzowanego wyposażenia powinny stanowić nieodłączny element obecnych strategii.

Innowacje technologiczne mają na celu zaspokojenie wyższych wymogów dotyczących poziomu usług. Zapotrzebowanie wśród sprzedawców detalicznych na lokalizacje, które mogą zwiększyć oszczędności i możliwości, jakie oferują nowe technologie, będzie większe niż dotychczas.

Przypisy:

[1] The Sequoia Partnership, Prologis

[2] Wykazane koszty oparto o bieżące ceny rynkowe w ramach ogólnych łańcuchów dostaw towarów i mają na celu zbliżenie ogólnych struktur kosztów łańcucha dostaw. Łańcuchy dostaw i nasze obliczenia są wynikiem podjętych decyzji i założeń. Najważniejsze z nich to strategia sieciowa, taka jak punkty początkowe i docelowe (np. z Szanghaju do New Jersey i dalej do Nowego Jorku); wymiary towarów, kartonów i opakowań dla celów określania wielkości magazynu i potrzeb transportowych; zwyczaje zakupowe konsumentów, takie jak towary na zamówienie klienta i udział zwracanych towarów; oraz odpowiednie detaliczne koszty operacyjne. Wycena czasu konsumenckiego również wymaga pewnych założeń, takich jak czas zakupów i podróży, wielkość zamówień (np. liczba produktów zakupionych w trakcie podróży) oraz wartość, na jaką konsumenci wyceniają swój czas

[3] The Sequoia Partnership, Prologis

[4] Zbadano siedem rynków konsumpcji: Nowy Jork, Los Angeles, San Francisco Bay Area, Mexico City, Londyn, Paryż i Tokio

Oprac. MW