Rekordowa podaż na rynku magazynowym

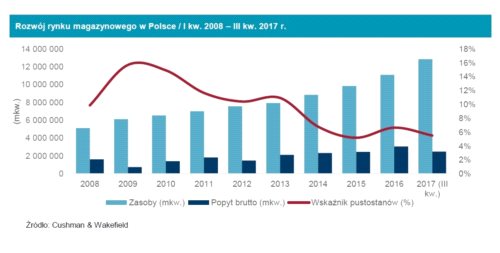

Na zakończenie III kwartału br. w Polsce odnotowano rekordowy poziom podaży. Całkowite zasoby rynku magazynowego wyniosły 12,86 mln mkw., co oznacza 18% wzrost w skali roku.

Popyt na głównych rynkach pozostał na bardzo wysokim poziomie, a najaktywniejszą grupą najemców byli operatorzy logistyczni z 45% udziałem w transakcjach najmu.

Na rynku zaobserwowano nieznaczny spadek poziomu powierzchni niewynajętej w relacji rok do roku (-0,8 pp.) oraz utrzymujące się stawki czynszów nominalnych i efektywnych. Firma doradcza Cushman & Wakefield zaprazentowała wyniki raportu: Marketbeat – Rynek magazynowy w Polsce: Stan po III kwartale 2017 roku.

Zapotrzebowanie na nowoczesną powierzchnię logistyczną i produkcyjną w Polsce w III kwartale utrzymało się na wysokim poziomie. W 128 umowach najmu wynajęto 723 000 mkw. Od początku roku łączny wolumen transakcji przekroczył ponad 2,5 mln mkw. Oznacza to 15% wzrost w porównaniu do analogicznego okresu roku poprzedniego. Podobnie, jak w pierwszej połowie roku, największy popyt odnotowano na trzech następujących rynkach: w regionie Górnego Śląska (126 000 mkw.), w okolicach Warszawy (121 000 mkw.) oraz w Polsce Centralnej (120 000 mkw.). Od początku roku duże zainteresowanie powierzchnią logistyczną utrzymuje się także w Trójmieście (41 000 mkw.) i na rynku szczecińskim (53 000 mkw.). W strukturze popytu, w III kwartale dominowały nowe umowy (60%), przedłużenie wcześniej zawartych kontraktów (30%) oraz powiększenie powierzchni najmu (10%). Najbardziej aktywną grupą najemców byli operatorzy logistyczni (45%), wśród pozostałych, aktywne były także sieci handlowe (11%), branża AGD (9%), e-commerce (7%) oraz firmy z branży produkcyjnej (7%) i motoryzacyjnej (6%).

Deweloperzy zakończyli realizację 29 projektów o łącznej powierzchni 980 000 mkw. (z czego 56% stanowiły inwestycje firmy Panattoni). Oznacza to, że całkowite zasoby rynku magazynowego wzrosły do 12,86 mln mkw. (+18% względem roku ubiegłego). Najwięcej powierzchni powstało w okolicach Warszawy (372 000 mkw.), w regionie Szczecina (317 000 mkw.), Poznania (206 000 mkw.) i na Górnym Śląsku (202 000 mkw.).

Z końcem trzeciego kwartału 2017 roku w budowie pozostawało 1,05 mln mkw. powierzchni magazynowej, z czego 75% zostało już zabezpieczone umowami najmu. Najwyższą aktywność deweloperską zaobserwowano w Polsce Centralnej (330 000 mkw.), na Górnym Śląsku (205 000 mkw.) oraz w okolicach Warszawy (133 000 mkw.). Wśród największych inwestycji dominują duże projekty typu BTS, jak np.: Amazon w Sosnowcu (135,000 mkw., Panattoni), BSH w Łodzi (79 000 mkw., Panattoni), czy K+N w Piotrkowie Trybunalskim (61 000 mkw., P3). Popularne są także inwestycje o charakterze mieszanym, których realizacja rozpoczyna się po uzyskaniu 30 – 40% stopnia przednajmu.

Na koniec września 2017 roku wskaźnik pustostanów wyniósł 5,4% (698 000 mkw.) i był o 0,8 pp. mniejszy niż rok wcześniej (6,2%). Najwyższy udział powierzchni niewynajętej wśród pięciu głównych regionów odnotowano w Poznaniu (8,1% lub 148 000 mkw.) oraz w strefie Warszawa – miasto (7,9% lub 56 000 mkw.). Najniższy współczynnik utrzymuje się nadal w regionie Polski Centralnej (1,3% lub 21 000 mkw.). W przypadku pozostałych rynków regionalnych wskaźnik pustostanów waha się od 0,7% w Szczecinie do 15,9% w regionie Polski Zachodniej.

Czynsze nominalne na największych rynkach magazynowych nie uległy zmianie i na koniec III kwartału wynosiły od 2,40 do 3,60 euro/mkw./miesiąc. Najwyższe stawki obowiązywały w strefie miejskiej Warszawy (4,00-5,25 euro/mkw./miesiąc) oraz w Krakowie (3,50-4,50 euro/mkw./miesiąc). Natomiast czynsze efektywne uwzględniające zachęty finansowe dla najemców zawierały się w przedziale od 1,90 do 3,20 euro/mkw./miesiąc. Podobnie jak w przypadku czynszów nominalnych, najwyższe stawki obowiązują w stolicy (3,50 – 4,60 euro/mkw./miesiąc) i Krakowie (ok. 2,80 – 3,60 euro/mkw./miesiąc).

– W ostatnich latach presja na wzrost stawek spowodowana rosnącym popytem kompensowana była proporcjonalnym wzrostem podaży. Na poszczególnych rynkach charakteryzujących się wysoką konkurencją wśród deweloperów pozycja negocjacyjna najemców jest wciąż silna, jak np. w Poznaniu, gdzie odnotowano nieznaczny spadek dolnej granicy czynszów efektywnych o ok. 5%. Z kolei na tych rynkach, gdzie dostępność powierzchni magazynowej jest ograniczona, np. w Łodzi czy Bielsku-Białej, obserwuje się niewielką tendencję wzrostową czynszów. W perspektywie kilku miesięcy spodziewamy się silniejszej presji na wzrost czynszów najmu, co wiąże się rosnącymi kosztami – powiedział Adrian Semaan, konsultant w Dziale Powierzchni Magazynowych i Logistycznych w firmie Cushman & Wakefield, autor raportu.

– Spodziewamy się, że do końca roku zostanie przekroczona kolejna granica na rynku magazynowym w Polsce i łączne zasoby wyniosą ponad 13 mln mkw. powierzchni. Powodem jest coraz bardziej prężny rozwój sektora e-commerce oraz duża aktywność firm z branży produkcyjnej, w tym m.in. motoryzacyjnej i AGD. Duże znaczenie dla rozwoju rynku magazynowego w Polsce mają również z pewnością korzystne warunki makroekonomiczne, liczne inwestycje w infrastrukturę drogową oraz wysoki potencjał polskiej gospodarki. Dodatkowo niewielki udział inwestycji spekulacyjnych gwarantuje stabilizację stopy pustostanów na niskim poziomie. Najemcy mogą spodziewać się wzrostu stawek czynszu z uwagi na wzrost kosztów inwestycyjnych – przede wszystkim ze względu na rosnące ceny materiałów i usług budowlanych – powiedziała, Joanna Sinkiewicz, partner, dyrektor Działu Powierzchni Przemysłowych i Logistycznych w Cushman & Wakefield Polska.