Cło na import chińskiego e-commerce wyśle logistykę na morze i do magazynów

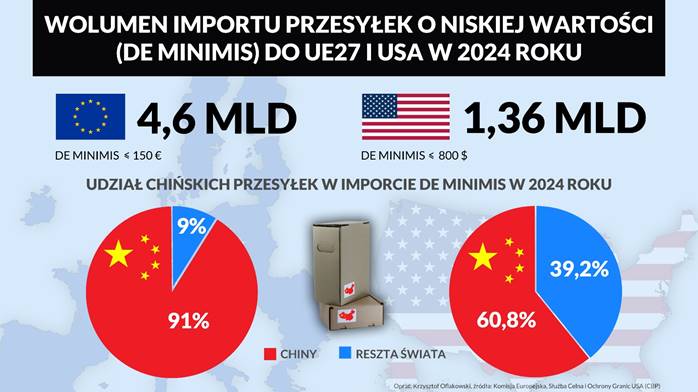

W 2024 r. UE zaimportowała 4,6 mld tanich paczek zwolnionych z cła. W USA wolumen takich przesyłek osiągnął 1,36 mld. Większość to zamówienia e-commerce z Chin, w Unii to 91%, w USA 60,8%, ale nadchodzi koniec zasady de minimis w imporcie i będzie to rewolucja w e‑handlu i logistyce. Choć bilans zysków i strat nie jest jeszcze dokładnie znany, to najpewniej straci lotnictwo, zyska logistyka kontraktowa, ale podrożeją e-zakupy, nawet o 62 euro rocznie. Oznacza to, że wyczekiwana stabilizacja nie nastąpi, należy się raczej przygotować na dynamiczne zwroty akcji i historie, jak ta o zwycięstwie chińskich paczek nad amerykańskimi celnikami.

W styczniowym prospekcie ekonomicznym Bank Światowy zakładał, że w 2025 r. będziemy obserwować wzrost globalnego handlu na poziomie 3,1% oraz 3,2% w 2026 r. PKB ma się powiększać w tempie 2,7% w tym i kolejnym roku, co miałoby potwierdzać, że wkraczamy w dłuższy okres wolniejszego, ale stabilnego wzrostu gospodarczego. Stabilizacja, a w zasadzie jej potrzeba, to jednocześnie słowo klucz, które pojawia się nie tylko w tej prognozie, ale również w dokumentach Międzynarodowego Funduszu Walutowego i Światowego Forum Ekonomicznego. Tuż obok zapewnienia pewności warunków dla rozwoju i prowadzenia biznesu wymieniane są jednak sankcje, wojny celne, protekcjonizm, napięcia geopolityczne, nasilająca się niepewność i sprawy się komplikują.

W tym kontekście symulacje Banku Światowego pokazują, że wzrost taryf celnych o 10 pp., które nowa administracja USA nałożyłaby na wszystkich partnerów handlowych ma potencjał do zmniejszenia globalnego wzrostu gospodarczego o 0,2 pp. Taki ubytek nie uwzględnia jednak działań odwetowych ze strony partnerów, a jeśli takie działania zostałyby podjęte, to światowe PKB spadłoby o 0,3 pp. do poziomu 2,4%. To osłabiłoby potencjał wielu sektorów gospodarki i z pewnością ucierpiałby również transport i logistyka, wyjątkowo zależne od dynamiki w handlu, który przecież obsługują.

Cła uderzyły już w chiński import, w tym w branżę e-commerce, ale tylko na chwilę

Wydarzenia ostatnich tygodni pokazały, że zapowiedziana polityka celna USA będzie realizowana, czego przykładem jest 25% stawka na stal i aluminium, która zacznie obowiązywać od 12 marca. Cła w wysokości 10% zostały już skutecznie nałożone na cały import chińskich towarów. Przy okazji 1 lutego br. zawieszono zwolnienie de minimis dla paczek o niskiej wartości, czyli nieprzekraczających 800 dol. Przesyłki de minimis nie są objęte cłami i nie przechodzą przez standardową odprawę celną, co znacznie ułatwia ich procesowanie i obsługę logistyczną. To z tej luki korzystają chińskie platformy e-commerce, które szturmem zdobyły amerykański rynek i to właśnie w nie wymierzona była likwidacja wykluczenia. Ostatecznie wysokość opłat celnych wraz z wcześniej nałożonymi daninami i innymi opłatami wzrosła z dnia na dzień do nawet 38%. Bardzo szybko okazało się jednak, że służby celne nie są w stanie procesować tak gigantycznych wolumenów towarów i nieoclone paczki z Chin zaczęły piętrzyć się na lotniskach paraliżując odprawy. W ciągu 4 dni chiński e-commerce pokonał amerykańskich celników, bo zwolnienie de minimis ponownie aktywowano do czasu wypracowania zdolności operacyjnych pozwalających obsłużyć potok przesyłek liczonych w milionach dziennie.

Ile zatem potrzeba chińskich paczek, aby sparaliżować odprawę celną w USA?

Wyliczenia amerykańskiej Służby Celnej i Ochrony Granic (CBP), które pojawiły się w zaktualizowanym w lutym br. raporcie Congressional Research Service (CRS) wskazują, że w latach 2018 – 2021 aż 67,4% całego importu w ramach zwolnienia de minimis pochodziło z Chin. To towary wyceniane na 228,3 mld dol., a celnicy szacują, że tylko w 2023 r. w do USA zaimportowano miliard takich przesyłek o łącznej wartości 54,4 mld dol. Strona chińska deklaruje jednocześnie, że w tym samym okresie eksport do USA w reżimie de minimis wyniósł 18,4 mld dol., co stanowi zaledwie jedną trzecią całkowitego importu objętego ulgą celną, który podają amerykańskie służby. Choć CBP nie rozróżnia, jaki procent tego importu to przesyłki internetowe, to Komisja ds. Handlu Międzynarodowego szacuje, że tylko w 2022 r. aż 83% całkowitego importu zamówień e-commerce stanowiły przesyłki o niskiej wartości. CBP wylicza jednak, że w ciągu 10 lat wolumen de minimis wrósł o ponad 600% z 139 mln w 2015 r. do 1,36 mld w 2024 r., co oznacza towary o wartości 64,6 mld dol. Aż 60,8% wolumenu pochodziło z Chin, a 1,1 mld szt., czyli 80,9% całego importu tanich przesyłek do USA służono na lotniskach.

Czy Unii Europejskiej udałoby się okiełznać taki potok chińskiego e-commerce?

Jest to pytanie o tyle zasadne, że likwidacja zwolnienia de minimis jest już zapisana w strategii celnej Wspólnoty. Na mocy obowiązujących obecnie przepisów paczki o wartości do 150 euro, które są wysyłane bezpośrednio z państwa trzeciego do odbiorcy w UE są zwolnione z należności celnych. Likwidacja de minimis ma być częścią ambitnej i kompleksowej reformy celnej zaproponowanej przez Komisję Europejską w 2023 r., a zwolnienie dla importowanego e‑commerce ma przestać obowiązywać z dniem 1 marca 2028 r. Powodów wykonania takiego kroku jest kilka, z bezpieczeństwem konsumentów, walką z nieuczciwą konkurencją i oszustwami włącznie. W oficjalnych unijnych dokumentach przewija się nawet statystyka, że 65% przesyłek przekraczających granice Unii jest umyślnie niedoszacowanych, aby uniknąć ceł importowych. Zmiany mają się oczywiście Unii opłacać, bo zgodnie z oceną skutków reformy, dodatkowe należności celne pochodzące z importowanego handlu elektronicznego oszacowano na około 1 mld euro rocznie, a w dłuższej perspektywie 13 mld euro w ciągu 15 lat.

Zniesienie zwolnienia de minimis może nastąpić szybciej niż w 2028 r.

Takie plany zapowiedział już unijny komisarz ds. handlu i bezpieczeństwa gospodarczego, dla którego reforma Unijnego Kodeksu Celnego ma być priorytetem i będzie on dążył do implementacji zmian już w 2026 r. Szybsze wdrożenie ma służyć europejskim przedsiębiorcom i wyrównać szanse wobec platform e-commerce z państw trzecich.

O jakiej skali napływu de minimis do UE mowa?

Z informacji Komisji Europejskiej wynika, że w 2024 r. na rynek UE trafiło ok. 4,6 mld przesyłek o niskiej wartości, a 91% z nich pochodziło z Chin. To ponad 12,6 mln paczek dziennie, z czego prawie 11,5 mln z Państwa Środka. To dwa razy więcej niż w 2023 r. i trzy razy więcej niż rok wcześniej. Jednocześnie tylko sześć państw członkowskich odpowiadało z zeszłym roku za obsługę 89% importu generowanego przez sprzedaż online. KE zaznacza, że coraz większą presję odczuwają unijne organy celne, gdyż produkty e-commerce stanowią już ponad 97% wszystkich unijnych deklaracji celnych.

Likwidacja de minimis odbije się na dynamice logistyki e-commerce

Według szacunków Transport Intelligence (Ti) globalna wartość usług logistycznych realizowanych na rzecz e‑commerce miała w 2024 r. osiągnąć wzrost 10,5% z ponad 449,3 mld euro w 2023 r. Oznacza to, że zeszłoroczne usługi logistyczne wyceniono na ponad 496,5 mld euro, a średnie tempo wzrostu na poziomie 10% miało się utrzymać aż do 2028 r. Oczywiście przy założeniu wzrostów w handlu, PKB oraz uspokojeniu napięć geopolitycznych i makroekonomicznych. Planowane, tak znaczące zmiany w globalnych przepływach e-commerce są zaprzeczeniem tych założeń, a w związku z tym mogą poważnie obniżyć perspektywy wzrostowe dla branży funkcjonującej w atmosferze ciągłej niepewności. Z silnego rozwoju e-handlu korzystał do tej pory także rynek przesyłek ekspresowych i paczek. Według danych z grudnia urósł on realnie w 2024 r. o 5,1%. Taki wzrost. zaowocował przychodami sięgającymi 544,7 mld euro i przełożył się na średnioroczny wzrost od 2020 r. wynoszący 5%. Nie ulega najmniejszej wątpliwości, że dobre zeszłoroczne wyniki były także zasługą azjatyckich sprzedawców oraz produktów o niskiej wartości wprowadzanych, obsługiwanych i sprzedawanych na bogatych zachodnich rynkach.

Zmiany w cle i procedurach natychmiast odczuje e-handel i konsumenci

Z perspektywy konsumentów i platform likwidacja zwolnienia de minimis w Unii szybko wywołałaby cztery podstawowe efekty: wzrost cen i biurokracji, nasilenie outsourcingu procesów celnych oraz wydłużenie dostaw. Po pierwsze i najbardziej oczywiste, jeśli dojdzie do naliczenia cła to podrożeją zagraniczne e-zakupy. Planowane stawki mają się różnić w zależności od kwalifikacji produktu do tzw. koszyków, których ma być pięć w zakresie danin od 0% do 17%. Jeśli jednoczenie w życie wejdzie zmiana dotycząca tzw. uznanego importera, to za pobór i przekazanie opłat do urzędu celnego będzie odpowiadała platforma sprzedażowa. Dla serwisów oznacza to znaczące obciążenie biurokratyczne i większą odpowiedzialność, ponieważ poza rozliczeniami trzeba będzie wyegzekwować i przekazać także inne informacje, np. dokładniejszą charakterystykę towaru, certyfikaty środowiskowe i bezpieczeństwa.

Większa biurokracja to oczywiście większy koszt, więcej oddelegowanych zasobów i nakładu pracy. To z kolei może wywołać wzmożony outsourcing procedur importowych do agentów celnych – przynajmniej w początkowym okresie. Jest to jednocześnie dobra wiadomość operatorów logistycznych, którzy oferują tego typu usługi oraz dysponują zaktualizowaną i specjalistyczną wiedzą. Niestety nie ucieszą się konsumenci, ponieważ serwis agencyjny jest płatny, a koszt obsługi wraz z cłem w większym lub mniejszym stopniu wpłynie na cenę ich zamówienia. Ostatnią ważną konsekwencją przyszłorocznej likwidacji de minimis jest prawdopodobieństwo wydłużenia odpraw, zwłaszcza w szczytach transportowych. Paraliż obserwowany w USA raczej nie nastąpi, ponieważ UE przygotowuje już odpowiednie zaplecze informatyczne. Z drugiej strony, jeśli koniec zwolnienia ma nastąpić już za rok, a nie za trzy i nie wydarzy się to równolegle z uruchomieniem centralnej bazy danych celnych, tzw. Data Hub, to ryzyko chaosu wyraźnie wzrośnie, ponieważ administrację celną zaleje fala dodatkowych 12,6 mln przesyłek dziennie, które trzeba będzie obsłużyć bez zapowiadanego instrumentarium IT. W USA wystarczyły niecałe 4 mln, aby system się załamał.

Zmianie ulegnie struktura międzynarodowej logistyki handlu elektronicznego

W szerszej perspektywie likwidacja zwolnienia de minimis na drugim i trzecim rynku e-commerce świata wywoła głębokie zmiany w międzynarodowej logistyce zamówień internetowych. Nie obędzie się bez ofiar, ale będą także wygrani.

Największym poszkodowanym będzie lotnictwo towarowe, z którego w zdecydowanej większości korzystają chińskie platformy wysyłające tanie zamówienia bezpośrednio do klientów w Europie i USA. Połącznia Azja ‑ Ameryka Płn. i Azja – Europa to dwa najważniejsze szalki dla frachtu lotniczego na świecie. Natomiast w zeszłym roku przewoźnicy z trzech regionalnych rynków; Azji i Pacyfiku, Ameryki Płn. oraz Europy odpowiadali łącznie za 81,5% pracy przewozowej wykonanej w globalnym lotnictwie towarowym.

Opublikowane niedawno dane Międzynarodowego Zrzeszenia Przewoźników Powietrznych (IATA) pokazują, że popyt na przewozy lotnicze liczone w tonokilometrach cargo (CTK) wzrósł w 2024 r. o imponujące 11,3%, co jest nowym rekordem. Wskaźnik CTK na trasach międzynarodowych wzrósł jeszcze bardziej, bo o 12,2%. IATA wprost wskazuje, że odpowiadały za to dwa podstawie czynniki, tj. utrzymujące się utrudnienia w żegludze oraz e-commerce, a zwłaszcza popyt na azjatyckie towary wysyłane do Europy i USA. Tylko w grudniu 2024 r. udział szlaków Azja – Ameryka Płn. i Azja – Europa w całym rynku cargo wyniósł 45% i wzrósł o odpowiednio 8% i 10,3%.

Kluczowy czynnik wzrostu może przerodzić się w poważne ryzyko

To za sprawą e-commerce zainteresowanie przesyłkami lotniczymi jest tak duże, że w największych chińskich portach zaciera się granica pomiędzy operacjami realizowanymi w szczycie przewozów i poza min. W zeszłym roku Boeing szacował nawet, że utrzymujący się na obecnym poziomie rozwój chińskiego e-handlu zmusi tamtejszych przewodników do powiększenia floty frachtowej o dodatkowe 190 maszyn do 2042 r, co będzie stanowić 20% wszystkich samolotów tego typu na świecie.

Imponujące wskaźniki i prognozy może jednak pogrzebać likwidacja zwolnienia celnego na chińskie produkty o niskiej wartości. Po wyjątkowo krótkim epizodzie z de minimis w USA platforma do rezerwacji frachtu Freightos poinformowała, że wycofanie przesyłek e-commerce z transportu lotniczego mogłoby spowodować obniżenie stawek na trasie z Chin do USA o 30% (z 5,09 do 3,65 dol./kg). Na rynku pojawi się nadpodaż przestrzeni ładunkowej, której nie będzie czym wypełnić, a znaczące spadki cen mogą się rozlać na inne regiony. Będzie to bardzo bolesny coś wymierzony w lotnicze cargo, a w takim scenariuszu nie ma większych szans na realizację prognozy IATA, która na 2025 r. przewiduje wzrost rynku na poziomie 5,8%. Według organizacji nie ma jednak wątpliwości, że branża będzie musiała dostosować się do nadchodzących zmian geopolitycznych, a początek roku w wydaniu nowej administracji w USA pokazał już jej silne zainteresowanie wykorzystaniem taryf celnych, które mogą uderzyć w dynamikę cargo także przez zwiększenie inflacji i obniżenie handlu.

Chiński e-commerce popłynie statkiem, ale żegluga kontenerowa odczuje to w niewielkim stopniu

Wydaje się, że racjonalnym scenariuszem w przypadku utraty opłacalności przewozów lotniczych dla pojedynczych zamówień internetowych jest przeniesienie wolumenów na oceny. Oznaczałoby to zauważalny odwrót od ekspresowych dostaw lotniczych i powrót do tradycyjnego modelu importowego, w którym towar jest kumulowany i wysyłany zbiorczo do centrów dystrybucji znajdujących się możliwie blisko rynków zbytu. Znacząco wydłużyłby się jednak tranzyt, ale pozwoliłoby to utrzymać niższe ceny produktów. Owszem, zwiększyłby się popyt na transport morski, a ze względu na nierównowagę w wymianie handlowej pomiędzy rynkami mogłoby nawet dojść do chwilowego zachwiania równowagi w dostępności kontenerów, jednak wpływ na ceny byłby relatywnie niewielki, ponieważ wolumen kilkunastu milionów małych paczek to nic spektakularnego w żegludze kontenerowej.

Jeśli za punkt wyjścia obrać dane opublikowane niedawno przez analityków z Rotate, mówiące o 2,3 mln ton lotniczego cargo zaimportowanego w zeszłym roku z Chin do USA, z czego 1,2 mln ton stanowiły paczki e-commerce o niskiej wartości, to niewiele wskazuje na to, aby przeniesienie nawet całego importu lotniczego z Chin do USA na statki dramatycznie wpłynęło na stawki i kondycję w transporcie oceanicznym. Jeśli bowiem w uroszczonej kalkulacji przyjąć średnią ładowność kontenera 20‑stopowego na 25 t, to import ten wymagałby 92 tys. kontenerów, które do wybrzeży USA mogłyby dostarczyć zaledwie 4 kontenerowce klasy ULCV (Ultra Large Container Vessel). Jednorazowo są one w stanie przemieścić nawet 24 346 TEU (TEU – ekwiwalent kontenera 20-stopowego). Natomiast jeśli na ocean miałyby trafić tylko chińskie przesyłki o niskiej wartości, to ich masa odpowiadałby 48 tys. TEU, które zmieściłyby się na dwóch takich statkach. Na 3 jednostki ULCV wszedłby z kolei cały zeszłoroczny import lotniczy z Unii Europejskiej do USA, który według Rotate wyniósł 1,4 mln ton. Warto jednak pamiętać, że w rzeczywistości transport towarów byłby rozłożony w czasie, dlatego skautki w żegludze byłyby rozmyte i przez to mniej odczuwalne.

Zmiana modelu importowego otworzyłaby możliwości dla logistyki kontraktowej i centrów fulfilment

– Mało prawdopodobnym jest, aby chińskie platformy e-commerce porzuciły bogaty rynek w Europie i USA tylko dlatego, że zwolnienie z cła dla produktów o niskiej wartości przestanie obowiązywać. O nadchodzącej likwidacji zasady de minimis mówi się od dawna, zarówno w Unii, jak i za oceanem, a azjatyckie serwisy wskazują, że przygotowują się na taki scenariusz. Od kilku lat obserwujemy budowanie zdolności logistycznych wewnątrz rynków docelowych lub w ich pobliżu. Wiele azjatyckich serwisów e‑commerce ma już swoje centra dystrybucyjne w Niemczech, ale także w Czechach, w Polsce czy np. w Turcji. Przewidujemy, że ten proces będzie dalej postępował, na czym skorzysta sektor magazynowy, logistyka kontraktowa i centra dystrybucyjne. Powrót do bardziej standardowego schematu importowego pomoże także sektorowi transportowemu. Prawdziwymi wygranymi będą natomiast operatorzy, którzy będą potrafili zagwarantować niezawodny i kompleksowy pakiet rozwiązań, od usług agencyjnych, przez transport, magazynowanie, zarządzanie zapasami, fulfilment, aż po obsługę zwrotów. Może to być wyjątkowo pozytywny impuls dla logistyki e-commerce, zwłaszcza że dynamika wzrostowa w e-handlu osłabła, czy to z powodu dojrzałości rynków, czy z uwagi na zmiany nastrojów konsumenckich. Mogliśmy to już obserwować w końcówce 2024 r. w Polsce, gdzie wiele prognoz sprzedażowych nie zostało zrealizowanych, a z danych GUS wynika, że listopadowy udział e-commerce w całym handlu detalicznym pierwszy raz w 5-letniej historii pomiarów nie przekroczył 11%. Zazwyczaj listopad to najlepszy miesiąc w roku pod względem udziału. Na końcu warto także pamiętać, że popularność chińskich platform nie wzięła się znikąd. Klienci detaliczni po prostu są zainteresowani takimi ofertami i nie chcą z nich rezygnować, choć za zakupy będą musieli zapłacić odpowiednio więcej – mówi Marcin Smoła, dyrektor operacyjny w spółce ID Logistics Polska, świadczącej kompleksowe rozwiązania logistyczne i transportowe, obsługę e-commerce oraz zarządzanie łańcuchem dostaw w 18 krajach.

Europejski konsument zapłaci nawet dodatkowe 62 euro i to każdego roku

Według zeszłorocznych szacunków analityków z Copenhagen Economics, likwidacja zwolnienia celnego de minimis i potrzeba dostosowania się przedsiębiorców, platform, operatorów logistycznych i organów celnych do nowych przepisów będzie oznaczać wydatek sięgający 2,3 mld euro rocznie, z czego 2 mld zapłacą prywatne firmy i sektor handlowy, a na końcu również konsumenci. Kwota ta zakłada jednocześnie, że żadne inne czynniki nie ulegną zmianie, np. nie zostaną nałożone kolejne cła na import. Prędzej czy później podwyżki spadną jednak na klientów, co poskutkuje potencjalnym rocznym wzrostem cen o 62 euro na każdego indywidualnego konsumenta, którego zakupy internetowe są importowane do Unii. Średnie podwyżki mogą się wahać w przedziale od 10,6 do 19,1 euro na mieszkańca rocznie i jest to kwota wynikająca tylko dodatkowych opłat celnych. Jeśli natomiast wziąć pod uwagę dodatkowe koszty administracyjne wynikające z konieczności dostosowania się przedsiębiorstw, operatorów i handlu, to wzrastają one do przedziału 34,4 – 62,1 euro rocznie. Analitycy wyliczają np. ze para importowanych butów, która do tej pory kosztowała konsumenta 100 euro podrożeje o 17% plus ewentualne koszty obsługi logistycznej.

Klienci w USA i Europie chcą kupować towary z Chin

Propozycje w zakresie de minimis wydają się nie brać pod uwagę jednego fundamentalnego faktu, że zarówno w Europie, jak i w USA konsumenci robiący zagraniczne zakupy w sieci nie chcą rezygnować z tanich produktów z Chin, które zdominowały nawet rodzime platformy sprzedażowe. Dobrze pokazuje to zeszłoroczne badanie przeprowadzenie przez Jungle Scout, według którego, aż 71% wszystkich artykułów sprzedawanych zarówno przez hurtowników, jak i detalistów w serwisie Amazon zostało wyprodukowanych w Chinach. Sprzedawcy zapytani o to, z jakich krajów pochodzą oferowane przez nich towary, najczęściej wskazywali właśnie Państwo Środka, a Stany Zjednoczone z wynikiem 30% znalazły się na drugim miejscu. Podium zamknęły Indie z udziałem 14%. Towary wytwarzane w innych pojedynczych krajach nie przekroczyły poziomu 10%. To świetnie pokazuje, jak strategiczne znacznie nawet dla amerykańskiego giganta ma współpraca z chińskimi producentami i sprzedawcami. Amazon wręcz zabiega o azjatyckich sprzedawców. Otworzył nawet biuro w Shenzhen, gdzie organizuje spotkania dla producentów, umożliwiając im wejście na platformę. To w dużej mierze dzięki produktom z Chin firma osiągnęła w 2024 r. wzrost sprzedaży internetowej o 7,1% do poziomu 75,5 mld dol.

Dokładnie to samo dzieje się w Europie, czego przykładem jest Allegro, które również wpuściło chińskie przedsiębiorstwa na swoje strony. Z kolei według analiz francuskiej wywiadowni konsumenckiej Foxintelligence monitorującej rynek e-commerce w 10 europejskich krajach, w pierwszym półroczu 2024 r. aż 34% całkowitej sprzedaży e-commerce w Hiszpanii należało do serwisów Alibaba, Shein i Temu. We Włoszech było to 13%, we Francji 9%, w Niemczech 7% i 6% w Wielkiej Brytanii. Inne analizy Foxintelligence wskazują także, że chińskie Temu jest w tych państwach niemal zawsze na podium zakupowym w kategorii dom i kuchnia, odzież, uroda, narzędzia i majsterkowanie, gry i zabawy, komputery i elektronika, zdrowie oraz motoryzacja.

Polacy także bardzo dobrze przyjęli chińskie platformy, a np. Temu jest na najlepszej drodze do tego, aby stać się najczęściej odwiedzanym serwisem e-commerce nad Wisłą. Z grudniowego badania Mediapanel wynika, że odwiedziło go 18,24 mln osób, co odpowiada 61,3% internautów w Polsce. Pozostające na pozycji lidera Allegro przyciągnęło 18,96 mln użytkowników, czyli 63,7% internautów. Zmiana na czele stawki jest tym bardziej prawdopodobna, że Temu po raz kolejny pobiło własny rekord odwiedzin i dynamicznie rośnie. Dla porównania w grudniu 2023 r. różnica pomiędzy platformami wynosiła 5,73 mln użytkowników, a teraz dzieli je dokładnie 719 442 internautów.