Czy europejski transport traci impet?

W I kwartale 2025 r. indeks stawek kontraktowych spadł po raz pierwszy od niemal dwóch lat. Czy to chwilowa korekta, czy początek zmiany trendu? I co z tego wynika dla przewoźników oraz zleceniodawców? Wnioski, dane i wypowiedzi ekspertów znajdziecie w nowym raporcie od PITD „Transport w Europie. Dane. Trendy. Analizy.”

Spadek indeksu kontraktowego: co mówią dane?

Indeks stawek kontraktowych w Europie w I kwartale 2025 r. wyniósł 131,1 pkt – to spadek o 2,3 pkt względem IV kwartału 2024 r. Choć rok do roku obserwujemy minimalny wzrost (+0,4 pkt), kwartalna dynamika wskazuje na osłabienie presji kosztowej i spadek motywacji do zawierania kontraktów na stałych warunkach. Główną przyczyną tej zmiany pozostaje utrzymujący się niski popyt oraz spadek kosztów operacyjnych – w tym paliwa i wynagrodzeń kierowców w niektórych regionach Europy.

Eksperci zwracają uwagę, że to pierwsza tak wyraźna korekta od III kwartału 2023 r. – i może być sygnałem głębszych przesunięć w mechanizmach kontraktowania.

Marie-Anne Cervoni, Associate Director Strategy, Market and Intelligence w IRU, podkreśla, że pomimo tego chwilowego wyrównania, stawki spot nadal pozostają wyższe niż kontraktowe. Jej zdaniem ta dysproporcja odzwierciedla brak dostępności taboru oraz ograniczoną elastyczność przewoźników wobec zleceń ad hoc. Wskazuje również na systemowy problem, jakim jest kurcząca się siła robocza flot – szczególnie w Polsce i Niemczech – co jeszcze bardziej utrudnia stabilizację rynku.

Brak środków na finansowanie?

Zjawisko to wpisuje się w szerszy trend: według raportu Allianz Trade z 2024 roku, sektor transportu mimo nadziei na odbicie, wciąż mierzy się z ograniczoną skłonnością firm do inwestowania – głównie przez wysokie stopy procentowe i drogie finansowanie leasingowe.

ING Research prognozuje w raporcie „Trucks & Trailers Market Outlook 2025”, że rejestracje nowych ciężarówek w Europie mają spaść o 5% w 2024 r. i o kolejne 6% w 2025 r., co potwierdza wycofywanie się firm z inwestycji taborowych w warunkach niższych stawek i niepewnego popytu.

W kontekście spadku stawek kontraktowych warto rozważyć, jak firmy planujące rozwój floty mogą dziś zabezpieczyć inwestycje, unikając nadmiernej ekspozycji na zmienność rynku.

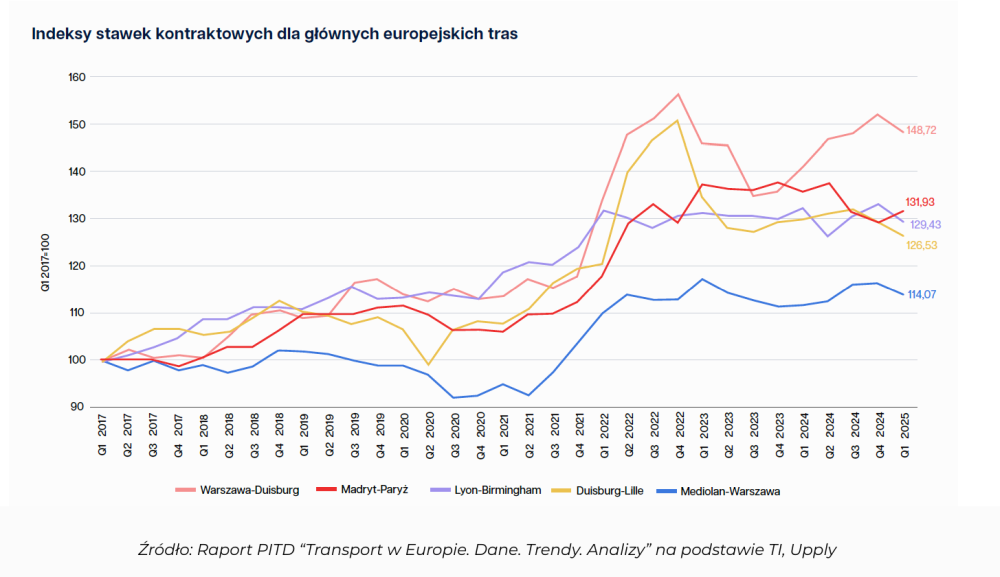

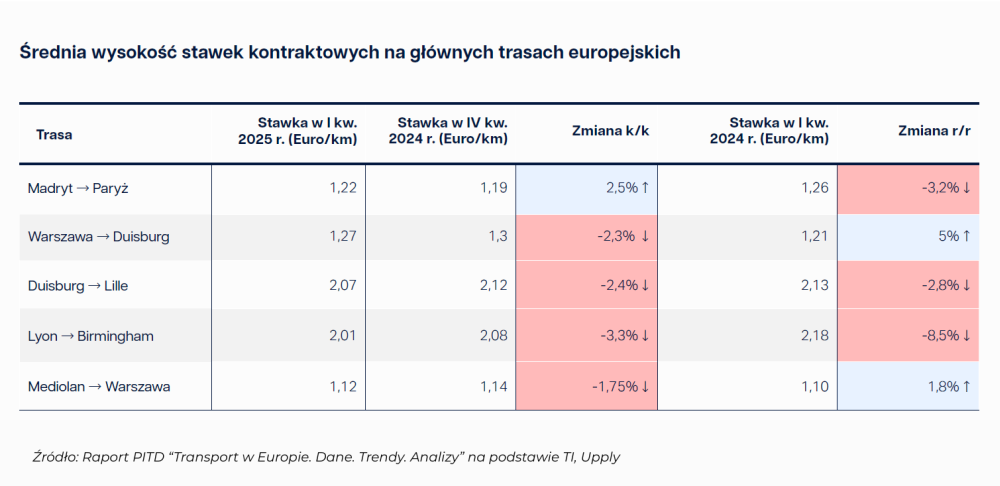

Infografika: kierunki z różnym potencjałem

Analiza pięciu głównych tras europejskich pokazuje, że spadek nie był równomierny. Tylko jedna trasa – Madryt–Paryż – zanotowała wzrost stawki kontraktowej kwartał do kwartału (+2,5%), co może wynikać z lokalnego wzrostu kosztów lub chwilowego deficytu dostępnych przewoźników. Pozostałe trasy odnotowały spadki:

- Warszawa–Duisburg: -2,3% k/k (ale +5% r/r)

- Duisburg–Lille: -2,4% k/k

- Lyon–Birmingham: -3,3% k/k

- Mediolan–Warszawa: -1,75% k/k

To właśnie na trasach związanych z Polską obserwujemy największą odporność na dekoniunkturę – w ujęciu rocznym wciąż notują wzrosty.

Potwierdza to Ivan Bassan, Commercial Director w Discordia, który wskazuje, że mimo spadków kwartalnych, rynek nadal cechuje się niedoborem dostępności taboru. Co więcej, rośnie wskaźnik odrzuceń kontraktów, co świadczy o trudnościach przewoźników w zapewnieniu realizacji zleceń nawet przy wcześniej uzgodnionych warunkach.

Zabezpieczenie floty na kontrakty rozwiązaniem?

W tej sytuacji, zdaniem eksperta z Discordia, racjonalnym podejściem jest zabezpieczenie części floty (np. 30%) na potrzeby stabilnych kontraktów, a pozostałej części umożliwienie reaktywnego działania na rynku spotowym. To podejście pozwala na większą elastyczność oraz stabilizację przychodów.

Takie strategie zarządzania ryzykiem są też przedmiotem analiz McKinsey & Company, które w raporcie „A balancing act: How trucking companies can find the optimal spot-contract mix” wskazują na konieczność analitycznego podejścia do struktury miksu kontrakt–spot. Firmy, które regularnie analizują i korygują udział przewozów długoterminowych i ad hoc na poziomie poszczególnych relacji trasowych, osiągają lepszą rentowność i elastyczność.

Kontrakty jako amortyzator rynku

W dobie geopolitycznej niepewności i zawirowań makroekonomicznych wielu przewoźników traktuje kontrakty jako element amortyzujący wpływ sezonowości i spadków popytu. W raporcie Polskiego Instytutu Transportu Drogowego Olivier Gonon, Director Capacity Management and Procurement w Sennder, zauważa, że od września 2024 roku (z wyjątkiem lutego i marca 2025 r.) stawki spot pozostają wyższe niż kontraktowe. Tłumaczy to brakiem dodatkowej dostępności taboru do realizacji zleceń ad hoc oraz tym, że przewoźnicy coraz częściej odrzucają zlecenia kontraktowe, nie widząc w nich opłacalności.

Dodatkowo każdy szczyt sezonowy – jak wakacje czy koniec roku – generuje presję cenową. Zdaniem Gonona, mimo spadających kosztów paliw, stawki kontraktowe utrzymają się na wysokim poziomie, a nawet nieznacznie wzrosną.

Konieczne partnerstwa z operatorami logistycznymi

Podobne wnioski płyną z obserwacji Fabiana Szmurły, Domestic FTL Product Director w Rohlig Suus Logistics. Z jego perspektywy, istotne dla firm przewozowych staje się dziś partnerstwo z operatorem logistycznym, który potrafi zapewnić stabilność mimo rynkowych zawirowań. W czasach bessy, gdy mamy do czynienia z nadpodażą aut, stawki spotowe często spadają poniżej poziomu kontraktowego, co może pogrążyć mniejsze firmy. Kontrakty, dzięki swojej przewidywalności, pozwalają lepiej planować inwestycje i łagodniej przechodzić przez okresy dekoniunktury.

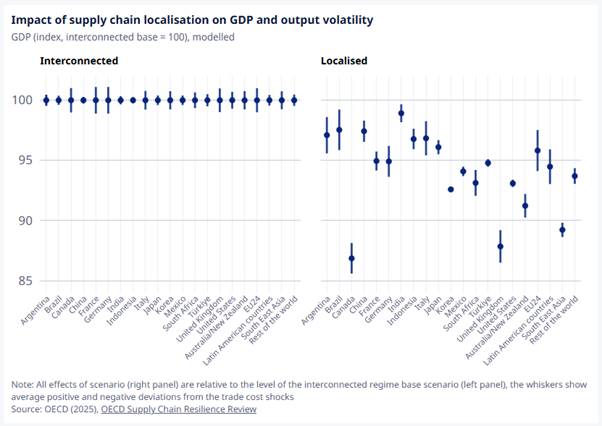

W szerszym kontekście geopolitycznym, napięcia handlowe – w tym możliwe cła między USA a Chinami – oraz ryzyka wynikające z konfliktów (Ukraina, Bliski Wschód) przekładają się na globalne zakłócenia łańcuchów dostaw.

OECD w swoim raporcie „Supply Chain Resilience Review” ostrzega, że relokacja produkcji może ograniczyć globalną wymianę towarową nawet o 18%, co wpłynęłoby również na sektor transportu drogowego. Z drugiej strony, jak zaznacza ING w analizie Rico Lumana, procesy nearshoringu – np. przenoszenia produkcji do Polski czy Rumunii – mogą otworzyć nowe możliwości dla przewoźników operujących lokalnie i regionalnie.

Polska na tle Europy: stabilizacja z potencjałem

Z danych zebranych w raporcie PITD wynika, że Polska – mimo ogólnoeuropejskiej korekty – wciąż utrzymuje pozycję stabilnego partnera logistycznego. Trasy związane z naszym krajem nie tylko nie pogłębiają spadków, ale w ujęciu rocznym nadal notują dodatnią dynamikę. To efekt m.in. rosnącego znaczenia Polski jako hubu produkcyjno-logistycznego, ale też wyzwań strukturalnych, takich jak malejąca dostępność zawodowych kierowców czy presja kosztowa ze strony regulacji unijnych.

Raport pokazuje też, że w najbliższych miesiącach istotna będzie zdolność do elastycznego zarządzania portfelem zleceń. Równoważenie udziału rynku spotowego i kontraktowego może decydować o rentowności przewoźników – szczególnie tych średniej wielkości. W tym kontekście coraz większego znaczenia nabiera digitalizacja – od systemów zarządzania transportem po wykorzystanie e-CMR i platform przetargowych. Raport Transport Intelligence pokazuje, że już 18% firm transportowych w Europie traktuje technologię jako priorytet inwestycyjny.

__________________________________________________________________

Co jeszcze w raporcie „Transport w Europie”?

- Kompletną analizę indeksów dla 20 tras europejskich

- Szczegółowe porównania r/r i k/k w euro/km

- Wnioski i rekomendacje dla przewoźników, spedytorów i zleceniodawców

- Scenariusze dla II i III kwartału 2025 r.

- Opinie ekspertów z kluczowych rynków: Niemcy, Polska, Francja, Włochy, Beneluks

To nie jest materiał marketingowy. To materiał operacyjny – dla decydentów, którzy chcą podejmować świadome decyzje w warunkach niestabilności. Znajdą do Państwo na stronie: https://pitd.org.pl/pl/news/raport-dla-liderow-europejskiej-branzy-tsl