Rynek logistyki 2020

W przeprowadzonym w późniejszym niż zwykle terminie cyklicznym badaniu satysfakcji klientów Operator Logistyczny Roku (realizacja terenowa XIX edycji odbyła się nie w okresie czerwiec-lipiec, lecz wrzesień-październik 2020 roku) staraliśmy się uchwycić zmianę zapotrzebowania na usługi logistyczne w okresie po pierwszej fali pandemii Covid-19 i – jak przypuszczaliśmy – przed kolejną jej falą. Co okazało się słusznym założeniem. Wyniki badania są obecnie opracowywane. Zostaną ogłoszone jak tylko będzie możliwa publiczna prezentacja tak zwykle oczekiwanego przez uczestników badania rankingu najwyżej cenionych przez klientów firm logistycznych.

Wstępne wyniki badania pokazują, jak trudna jest sytuacja klientów firm logistycznych i jak zarazem jak zróżnicowana ze względu na typ prowadzonej działalności, także ze względu na sposób organizacji dostaw. Nasza hipoteza, którą zamierzamy jeszcze poddać krytycznej weryfikacji, brzmi: klienci znajdują się w tak ciężkim kryzysie związanym z pandemią Covid-19 (aż 42,5% spośród ponad tysiąca ankietowanych menedżerów logistyki twierdzi, że pandemia generalnie niekorzystnie odbiła się sytuacji ich firm; tylko 16,1%, że generalnie miała na swój sposób korzystny wpływ na działalność), że ogólnie rzecz biorąc w bardzo małym stopniu mogą zajmować się aktywnym dostosowaniem systemów logistycznych do zachodzących na rynku zmian. Okazuje się, że mimo doświadczeń z pandemią Covid-19 strategia organizacji dostaw klientów firm zmienia się w nieznacznym stopniu. Respondenci stosunkowo często uchylają się przy tym od odpowiedzi, czy zamierzają ograniczyć dostawy w trybie just-in-time, czy zaopatrzenie będzie pochodziło od większej niż przed pandemią liczby dostawców, czy zaopatrzenie będzie pochodziło z bardziej niż dotąd zróżnicowanych geograficznie lokalizacji i wreszcie, czy skupią się na nawiązaniu z dostawcami głębszych relacji: „Jest za wcześnie, żeby powiedzieć”. Bardzo też trudno ustalić obecną strategię odnośnie do outsourcingu: czy w przyszłości więcej operacji w łańcuchu dostaw będzie zlecane na zewnątrz, czy zarządzanie całym łańcuchem dostaw zostanie przekazane wyspecjalizowanym operatorom, czy zasadniczo zwiększona czy zmniejszona zostanie liczba wykonawców usług logistycznych. Wszystko to będziemy starali się ustalić.

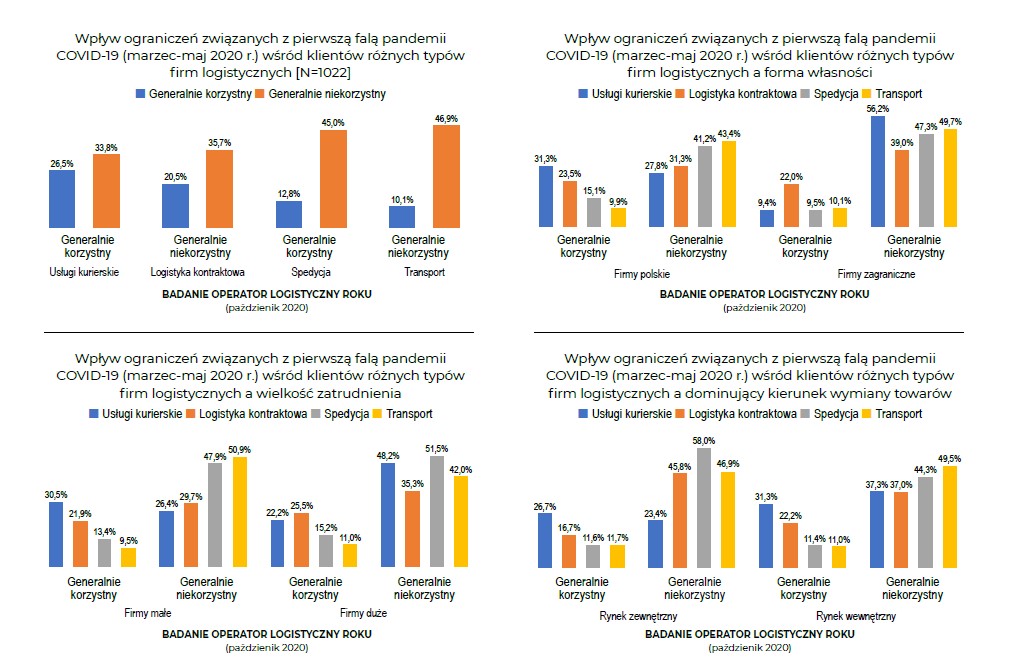

Jak pamiętamy, szczególnie w początkowym okresie pandemii czynnikiem różnicującym sytuację firm logistycznych stał się stopień uzależnienia od zamówień konkretnych branż. Aktywność poszczególnych branż w dziedzinie zakupu usług logistycznych była różna w kolejnych fazach kwarantanny. Wpływ ograniczeń związanych z pandemią utrwalił się wśród klientów różnych typów firm logistycznych, mających odmienne potrzeby w zakresie organizacji dostaw i różne kanały zbytu towarów. O ile znaczna część klientów firm wyspecjalizowanych w logistyce kontraktowej, a szczególnie firm świadczących usługi ekspresowe i kurierskie, w ogóle nie odczuła spadku zamówień w pierwszej fazie pandemii (odpowiednio 20,5% i 26,5%) i tylko co trzeci z nich odczuł negatywne skutki pandemii dla prowadzonej działalności, to wśród klientów firm transportowych i spedycyjnych proporcje pomiędzy „zadowolonymi” a „niezadowolonymi” z sytuacji są całkowicie odmienne. Na jednego zadowolonego przypada czterech niezadowolonych (odpowiednio 10,1 i 12,8% do 46,9 i 45,0% zbadanych firm). O ile intuicyjnie wydaje się zrozumiałe, że duże firmy (przyjęliśmy granicę 500 zatrudnionych) oceniają swoją sytuację tylko nieznacznie lepiej niż pozostałe, szczególnie firmy małe (do 50 pracowników), to trudniej wyjaśnić zasadniczo gorszą sytuację na polskim rynku firm zagranicznych niż firm rodzimych. Wytłumaczeniem może być fakt, że dużo lepiej oceniają sytuację firmy skoncentrowane na rynku wewnętrznym (do 75% całości operacji logistycznych wykonywanych w kraju) niż te, które są głównie zainteresowane wymianą towarów z zagranicą (do 25% całości operacji logistycznych wykonywanych w kraju). Najważniejsza linia podziału przebiega jednak pomiędzy sektorem handlu a sektorem produkcji. Wiele organizacji handlowych poprawiło swoją sytuację w okresie pandemii, w przypadku przedstawicieli przemysłu sytuacja ta jest dość rzadka.

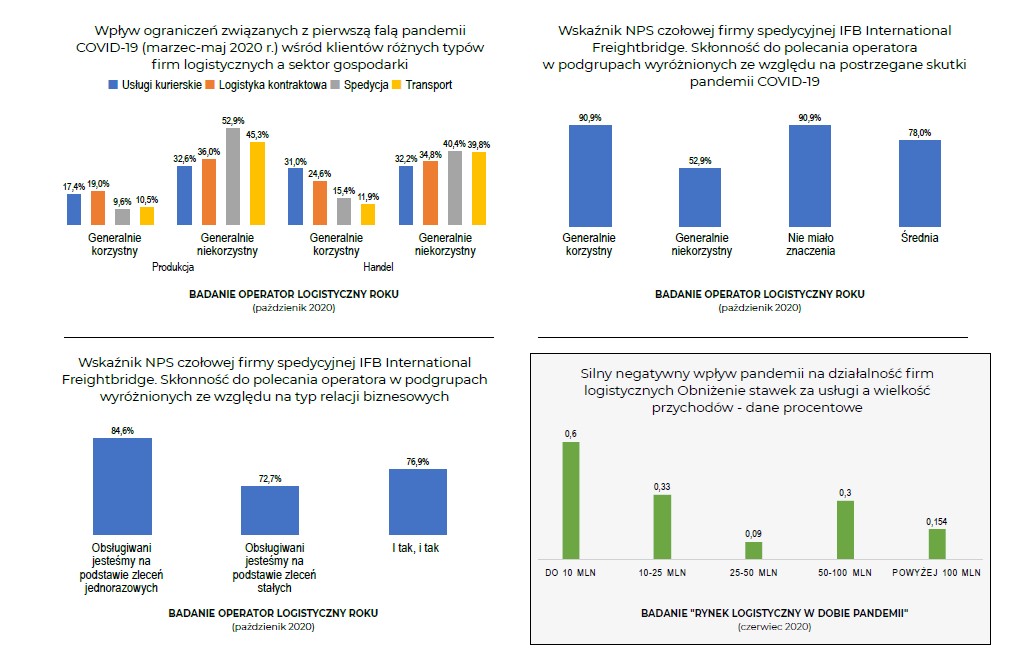

Wszystkie te czynniki bezpośrednio wpływają na sytuację operatorów logistycznych. Aby zobrazować te zależności, posłużymy się przykładem czołowej firmy spedycyjnej IFB International Freightbridge (Poland), która osiągnęła w badaniu jeden z lepszych wyników lojalności klientów. Prawdopodobieństwo polecenia usług tej firmy (Net Promoter Score) wynosi bowiem aż 78%. Skłonność do polecania operatora w podgrupach wyróżnionych ze względu na postrzegane skutki pandemii Covid-19 bardzo się jednak różni. Pierwszy nasuwający się wniosek: poszkodowani są mniej lojalni, być może nawet skłonni nieco przerzucać odpowiedzialność na operatora. O ile prawie połowa poszkodowanych (47%) być może w przyszłości okaże się nielojalna i zmieni operatora, to prawie wszyscy pozostali (91%), którzy nie odczuli skutków pandemii, deklarują pełną lojalność. Odpowiedzi na pytanie, czy klienci będą skłonni szukać innego operatora, daje analiza wyników tej samej firmy. Okazuje się, że już tak się dzieje, gdy wybierają obsługę IFB. Klienci obsługiwani na podstawie zleceń jednorazowych generalnie wyżej oceniają i wykazują wyższą lojalność (85%) niż klienci związani kontraktami terminowymi, obsługiwani na podstawie zleceń stałych (73%).

RYNEK LOGISTYCZNY W DOBIE PANDEMII COVID-19

DGC na zlecenie wydawnictwa Eurologistics na początku pandemii przeprowadził serię trzech sondaży (IV-V-VI). Ich zadaniem było udokumentowanie na gorąco stanu rynku usług logistycznych. Staraliśmy się w tym badaniu uzyskać ciągłość śledzenia zmian, porównując kolejne opinie uzyskane od uczestników rynku na temat skali i kierunku zmian.

Pierwotnie skupiliśmy się na trzech zagadnieniach: działaniach podjętych przez firmy logistyczne dla zapewnienia ciągłości operacji w warunkach pandemii, zagrożeniach dla działalności firm logistycznych oraz aktywności poszczególnych branż w dziedzinie zakupu usług logistycznych. Tematem drugiego sondażu uczyniliśmy przede wszystkim kwestię pomocy państwa dla przedsiębiorstw. Po pierwsze, interesowała nas ocena dotychczas ogłoszonych planów pomocowych administracji rządowej mających chronić przedsiębiorstwa przed skutkami kwarantanny. Po drugie, postawiliśmy pytanie, czy oferowana przez administrację rządową w czasie pandemii pomoc we właściwy sposób odnosi się do kwestii podtrzymania najważniejszych sfer działalności przedsiębiorstw. Po trzecie, zastanawialiśmy się, jakiej formy pomocy firmy najbardziej oczekują od rządu. Wiodącym tematem trzeciego badania uczyniliśmy wyobrażenie czasu po ustąpieniu pandemii. Interesowało nas przede wszystkim, jak doświadczenie stopniowego luzowania kwarantanny wpływa na oczekiwanie ożywienia gospodarczego. Terminy ożywienia poszczególnych aspektów działalności (zamówień, efektywności aktywów, stawek za usługi, spłaty należności, zatrudnienia, inwestycji) zależą oczywiście od skali kryzysu obejmującego rynek usług logistycznych w naszym kraju, co było kolejną podjętą przez nas kwestią. Ciekawiło nas wreszcie pytanie, na ile opinia o skali ogólnego kryzysu gospodarczego przekłada się doświadczenie konkretnych firm z odmrażaniem gospodarki.

Główne wnioski z czasów pandemii

Z przeprowadzonych sondaży wynika, że na działalność firm logistycznych skrajnie negatywnie nie wpływają ani spadek zapotrzebowania na usługi w okresie pandemii i zerwanie łańcuchów dostaw międzynarodowych, ani groźba pogłębiających się trudności finansowych. Największe znaczenie przypisywane było niebezpieczeństwu nacisku na obniżanie stawek za usługi, będącego efektem nie chwilowej, lecz bardziej trwałej sytuacji nadpodaży usług w związku z pogłębiającym się kryzysem gospodarczym zapoczątkowanym przez pandemię: „Obniżenie stawek za usługi, odroczony termin płatności i koszty związane z szybszą monetyzacją zleceń. Płatność podatków od wykonanych usług przed otrzymaniem wynagrodzenia za usługę. Kosztowny i bardzo długotrwały proces sądowego odzyskiwania należności, co w konsekwencji doprowadza do braku płynności finansowej i upadłości MŚP działających na rynku TSL”.

Sytuacja poszczególnych grup firm logistycznych jest zróżnicowana. Spadek zapotrzebowania na usługi najbardziej dotykał przedsiębiorstwa spedycji i transportu drogowego, w dużo mniejszym stopniu przedsiębiorstwa wyspecjalizowane w logistyce kontraktowej, inne przestały w zasadzie odczuwać skutki spadku popytu. Tendencja ta znalazła odzwierciedlenie w kwestii ustalania stawek za usługi. Nacisk na ich obniżkę to najpoważniejsze wyzwanie, przed którym stanęły przedsiębiorstwa spedycji i transportu drogowego. Dla pozostałych firm logistycznych problem zdawał się nie istnieć. Podobnie rzecz wyglądała w kwestii terminów obowiązywania kontraktów: przedsiębiorstwa spedycji i transportu drogowego zmuszane były do rewizji zawartych kontraktów, w przypadku pozostałych firm naciski tego rodzaju nie występowały. Nastroje pogarszał także fakt, że zatory płatnicze, zobowiązania finansowe (zakup bądź leasing) obciążały przedsiębiorstwa spedycji i transportu drogowego dużo bardziej niż inne firmy logistyczne.

Im większa firma, tym mniej odczuwała skutki kwarantanny. O ile w grupie dużych i największych firm na ogół udało się ograniczyć spadek zapotrzebowania na usługi, to w grupie małych i średnich spadek popytu utrzymał się. Groźba utraty płynności w wyniku powstania zatorów płatniczych przez mniejsze firmy rosła, w większych – gwałtownie spadała. Im mniejsza firma, tym istniało większe prawdopodobieństwo niemożności uregulowania zobowiązań podatkowych. Obciążenia wobec państwa przedstawiały się jako groźniejsze niż obciążenia wobec instytucji finansowych. Sytuacja finansowa firm logistycznych nie poprawiała się mimo stopniowego odmrażania życia gospodarczego. Ten ujemny wynik najbardziej obciążał grupę firm transportowych, średnio ich sprzedaż to tylko 67% przychodów ubiegłorocznych. Na przeciwnym biegunie znajdowały się firmy wyspecjalizowane w usługach ekspresowych i kurierskich oraz firmy obsługujące handel elektroniczny.

Małe i średnie firm logistyczne, głównie wyspecjalizowane w transporcie drogowym, notowały w okresie pandemii dramatyczne spadki sprzedaży. Im większa firma, tym na ogół spadek sprzedaży był procentowo mniejszy. Warto zauważyć, że nawet największe firmy o przychodach kilkuset milionów złotych (i większe) osiągały niższe przychody niż w poprzednim roku, pogłębiały się u nich spadki sprzedaży.

Z sondaży wynika, że oferowana przez administrację rządową pomoc w podtrzymaniu działalności w czasie pandemii nie rozwiązywała we właściwy sposób problemu utraty zarobków, ponoszonych kosztów i finansowania przedsiębiorstw logistycznych. Ocena dotychczas ogłoszonych planów pomocowych administracji rządowej mających chronić przedsiębiorstwa logistyczne przed skutkami kwarantanny okazała się zdecydowanie negatywna. Menedżerowie firm logistycznych zgodnie twierdzili, że rząd w istocie nie ma żadnego planu ratowania gospodarki. Poddali bezwzględnej krytyce wszystkie aspekty planu pomocowego, najbardziej jego biurokratyczny charakter.

W ostatnim sondażu, porównując firmy różnej wielkości, zauważyliśmy znaczące różnice w poziomie optymizmu. W najlepszej sytuacji były wielkie firmy, inaczej niż pozostałe spodziewały się wzrostu stawek za usługi, poprawy spłaty należności i wydłużenia terminów obowiązywania kontraktów jeszcze w tym roku. Pozostałe firmy sytuację oceniały o wiele gorzej, zakładając poprawę sytuacji dopiero w przyszłym roku. Ich ocena zdecydowanie odbiegała od oceny wielkich firm w dwóch szczególnie aspektach: przyspieszenia terminów spłaty należności oraz wzrostu inwestycji w środki produkcji. Połowa z nich zakładała, że w ogóle nie uda się im wyrwać w dającym się przewidzieć okresie z pętli zatorów płatniczych, a tym samym nie podejmą ryzyka odnowienia taboru samochodowego.

Skala kryzysu obejmującego rynek usług logistycznych w Polsce była potężna. Aż czterokrotnie częściej (61% do 14% badanych) respondenci wskazywali, że kryzys „Będzie dotkliwy, ale dobrze zarządzane firmy sobie poradzą” niż, że „Skutki kryzysu nie będą aż tak dotkliwie, jak wieszczą niektórzy eksperci”. Przekonanie, że kryzys będzie dotkliwy było zatem dominujące.

Odmrażanie gospodarki wpływało pozytywnie na sytuację większości firm, dla dominującej grupy oznaczał powolny powrót do normalności. Najmniej liczna (26%) grupa firm biorących udział w sondażu spodziewała się kolejnych poważnych kłopotów związanych ze skutkami Covid-19. Charakterystyczne, że dominujące poglądy były równoliczne w podzbiorach wyróżnionych ze względu na wielkość dochodu. Dużo częściej spotykaliśmy się z przekonaniem wyrażanym przez przedstawiciela dużej firmy niż małej czy średniej, że „Pandemia Covid-19 niewiele lub w ogóle nie pogorszyła sytuacji w mojej firmie, a odmrażanie gospodarki jeszcze bardziej wzmocni pozytywne perspektywy dla mojej firmy”. I odwrotnie, z wypowiadanym przez co dziesiątego przedstawiciela małej czy średniej firmy poglądem, że odmrożenie gospodarki „W żaden sposób nie polepszy sytuacji mojej firmy, najbliższe miesiące to będzie walka o przetrwanie”, nie zgodzi się żaden menedżer dużej firmy. W ocenie sytuacji rynkowej to zróżnicowanie powinniśmy brać pod uwagę.