Czas na zmiany w łańcuchach dostaw?

Pandemia ujawniła słabe punkty i elementy niestabilności w globalnych łańcuchach dostaw. Dodatkowo zdumiewa fakt, jak bardzo kluczowy dla prawidłowego funkcjonowania gospodarki stał się sektor logistyki. W tym wyjątkowym czasie sektor logistyki pomógł zapewnić ciągłość handlu oraz dostęp społeczeństwa do kluczowych usług.

Ograniczenia wynikające z lockdownu nadal mają wpływ na cały świat, dlatego warto zastanowić się nad jego konsekwencjami dla łańcucha dostaw. W obliczu wciąż trwającej pandemii, widzimy potrzebę większej odporności i elastyczności.

Spodziewamy się, że pandemia wygeneruje znaczny popyt na obiekty logistyczne w całej Europie. Wynikać on może z przekształcenia łańcuchów dostaw w celu sprostania wymaganiom e-commerce, a także ze zwiększenia poziomów zapasów w celu zapewnienia odporności na zmienne warunki zewnętrzne, czy z popierania nowych praktyk biznesowych i szerszego zastosowania technologii. W tym artykule zadajemy sobie pytanie, jak będzie wyglądać ta część „nowej normalności” i zastanawiamy się nad rosnącym zapotrzebowaniem na nieruchomości logistyczne.

Gwałtowny wzrost w branży e-commerce

Zamknięcie dużej części sklepów detalicznych spowodowało wyraźny wzrost sprzedaży internetowej, a wraz z tym zwiększenie zapotrzebowania na powierzchnię logistyczną.

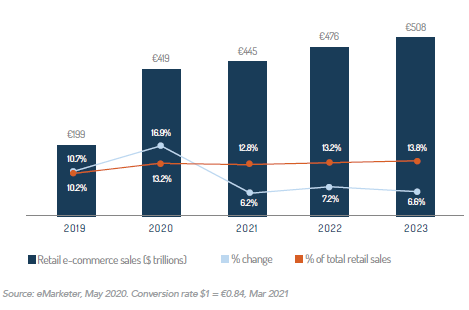

Po pierwszych ograniczeniach wywołanych przez lockdown w roku 2020, sprzedaż w handlu elektronicznym w UE wzrosła o 30% w porównaniu z rokiem poprzednim, podczas gdy całkowita sprzedaż detaliczna spadła o 17,9%.[1] Chociaż tempo wzrostu może się nie utrzymać, prawdopodobnie jesteśmy świadkami trwałej zmiany na scenie e-commerce.

W Wielkiej Brytanii, największym rynku e-commerce w Europie, odsetek sprzedaży internetowej osiągnął nowy rekordowy poziom w lutym 2021 roku, osiągając 36,1%, w porównaniu z 35,2% w styczniu 2021 roku. Było to znacznie więcej niż 20% w lutym 2020 roku, co odzwierciedla wpływ pandemii na zachowania konsumentów.[2]

Logistyka jest jednym z niewielu sektorów nieruchomości komercyjnych, w którym zapotrzebowanie na powierzchnię wzrosło w ostatnim czasie. Popyt w Europie w 2020 roku osiągnął rekordowy poziom 25,7 mln mkw., co oznacza wzrost o 9% w porównaniu z rokiem poprzednim.[3] Niektóre rynki okazały się szczególnie stabilne. Wielkość powierzchni wynajętej w 2020 roku w Wielkiej Brytanii przekroczyła 3,2 mln mkw., co jest najwyższym rezultatem w historii. E-commerce było siłą napędową tego zapotrzebowania, odpowiadając za 42% popytu w roku 2020.[4] Prognozy sprzedaży w e-commerce zostały przeformułowane, aby odzwierciedlić wzrost aktywności online. Sprzedaż w handlu elektronicznym w Europie Zachodniej wyniosła w 2019 roku około 426 mld dolarów i przewiduje się, że do 2023 roku osiągnie ponad 604 mld dolarów.[5]

Zastosowanie standardowej dla branży ostrożnej metody obliczeniowej, zakładającej 93 000 mkw. powierzchni logistycznej wymaganej na każdy 1 mld dolarów wydany w Internecie, wskazuje na potrzebę dodatkowych

16,5 mln mkw. powierzchni w Europie Zachodniej w ciągu najbliższych trzech lat. Dla porównania średni roczny popyt w ciągu 10 lat w Europie Zachodniej wyniósł 14,1 mln mkw.[6]

Rozwój e-commerce będzie wymagał znacznego rozwoju logistyki. Nawet jeśli z czasem wydajność poprawi wskaźniki wykorzystania powierzchni, optymistyczne prognozy dotyczące sprzedaży detalicznej online staną się pozytywnym impulsem dla rynku logistycznego.

Ponowna ocena stanów magazynowych

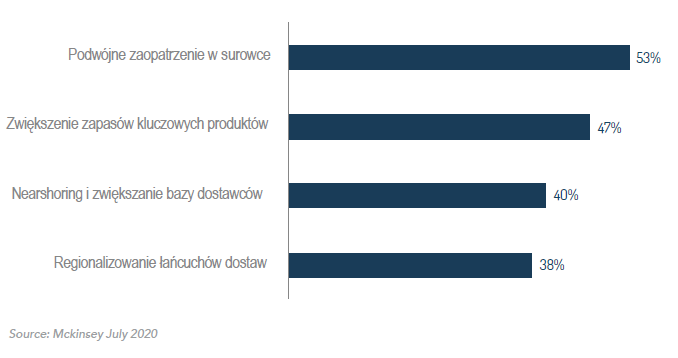

W perspektywie krótkoterminowej wiele przedsiębiorstw zainwestuje w dużo większe stany magazynowe. Ostatnie badanie przeprowadzone wśród liderów biznesu wykazało, że 47% z nich planuje zwiększenie zapasów produktów kluczowych w celu zbudowania odporności łańcucha dostaw.[7]

Jednym z najbardziej bezpośrednich skutków pandemii było szybkie wyczerpywanie się stanów magazynowych. Konsumenci w panice kupowali duże ilości artykułów pierwszej potrzeby w oczekiwaniu na wprowadzenie kwarantanny. W tym samym czasie zakłady z branży motoryzacyjnej zostały zmuszone do wstrzymania lub zmniejszenia produkcji z powodu braku komponentów. Europejskie Stowarzyszenie Producentów Samochodów poinformowało, że straty produkcyjne w całej UE spowodowane COVID-19 wyniosły ponad 4 mln pojazdów w Europie w 2020 roku. Odpowiada to prawie jednej czwartej całkowitej produkcji w Unii Europejskiej w 2019 roku.[8]

Zakłócenia w procesie produkcji i wąskie gardła w łańcuchu logistycznym utrudniały produkcję samochodów w Europie. W pierwszej połowie 2020 roku spowolnieniu uległ transport morski. Wciąż odczuwalne są tego następstwa, a średnie koszty transportu kontenerowego z Szanghaju do innych części świata w styczniu osiągnęły rekordowe sumy.[9]

Można założyć, że wiele firm zdecyduje się na utrzymanie wyższych stanów magazynowych i zlokalizowanie ich bliżej końcowego odbiorcy. Utrzymywanie dodatkowych zapasów wydaje się być stosunkowo łatwe do wdrożenia, jednak należy rozważyć kwestie praktyczne i koszty.

Prognozuje się, że utrzymywanie wyższych stanów magazynowych w kraju wygeneruje większe zapotrzebowanie na logistykę. Prawdopodobnie będzie się ono jednak koncentrować w branżach zorientowanych na konsumenta, zwłaszcza tych zajmujących się produkcją artykułów pierwszej potrzeby, które posiadały ograniczone zapasy przed pandemią. Oczekuje się również, że będzie rosło zapotrzebowanie na chłodnie (np. dla potrzeb przemysłu farmaceutycznego).

Nowe praktyki biznesowe

Czas pandemii zwrócił uwagę na ryzyko grupowania dostawców w konkretnych lokalizacjach. Firmy negatywnie odczuły zamknięcie fabryk i zakłócenia spowodowane nadmiernym uzależnieniem od innych krajów.

Wnioski wyciągnięte z pandemii mogą stopniowo zachęcać do zwiększania różnorodności lokalizacji produkcyjnych. Niezależnie od tego, czy będzie to powrót do Europy, czy dywersyfikacja w Azji, oczekuje się, że pandemia nada impuls planom dywersyfikacji łańcuchów dostaw.

Rządy głównych gospodarek europejskich zastanawiały się, jak zreorganizować łańcuchy dostaw w następstwie zakłóceń. Prezydent Francji Emmanuel Macron powiedział, że pandemia koronawirusa ujawniła „wady i kruchość” nadmiernej zależności Francji, a szerzej – Europy, od globalnych łańcuchów dostaw.[10]

Warto zauważyć, że jeszcze przed pandemią pojawiło się kilka czynników mogących przyspieszyć tworzenie lokalnych łańcuchów dostaw w Europie. Od napięć w handlu światowym po rosnące koszty wynagrodzeń w niektórych częściach Azji, zmiany w polityce międzynarodowej, automatyzację lub obawy o zrównoważony rozwój. Jednakże dowody na znaczną aktywność onshoringową są ograniczone. Należy zwrócić tu uwagę na koszty i komplikacje związane ze zmianą źródeł zaopatrzenia lub produkcji, szczególnie w przypadku tak złożonych branż, jak branża motoryzacyjna.

Opowiadanie się za onshoringiem i nearshoringiem poprzedzało pandemię, ale dopiero jej wybuch uwypuklił te kwestie. Firmy zaczynają cenić sobie bliskość rynku i konsumentów końcowych oraz pewność, że mogą mieć zaufanie do swoich sieci dystrybucji. Łańcuchy dostaw między Wielką Brytanią a Unią Europejską są również testowane w ramach nowej brexitowej umowy handlowej. Niektóre firmy zawiesiły świadczenie usług, twierdząc, że będą musiały zmierzyć się z wyższymi kosztami, zwiększoną biurokracją czy opóźnieniami w eksporcie. Potrzebujemy jednak jeszcze chwili, by jednoznacznie ocenić wpływ brexitu na branżę nieruchomości logistycznych.

Niedawny wzrost kosztów transportu z Azji do Europy może jeszcze bardziej przyspieszyć wykorzystanie onshoringu i nearshoringu. Koszt transportu towarów z Azji do Europy wzrósł w styczniu ponad czterokrotnie, osiągając rekordowy poziom, wynikający z braku pustych kontenerów.[11] Chociaż nie doprowadzi to do całościowej reindustrializacji Europy, niektóre firmy prawdopodobnie będą próbować złagodzić przyszłe zagrożenia, przenosząc produkcję bliżej konsumentów i użytkowników końcowych. W perspektywie długoterminowej może to spowodować zwiększone zapotrzebowanie na powierzchnię logistyczną, szczególnie w niskokosztowych centrach produkcyjnych, takich jak Europa Środkowa i Wschodnia. Może też pojawić się tendencja do tworzenia dodatkowych powierzchni magazynowych w pobliżu centrów popytu, aby skrócić czas wprowadzania towarów na rynek.

Nowe technologie

Pandemia zwiększyła obawy producentów i logistyków dotyczące podaży pracy. Możliwość zachorowania lub obawa przed infekcją osób pracujących w obiektach logistycznych stała się nowym ryzykiem. Może to oznaczać, że zakresy wymagajcie zaangażowania pracownika staną się tematem wrażliwym, a konsekwencją przyspieszenie w kierunku większego udziału robotyki i automatyzacji.

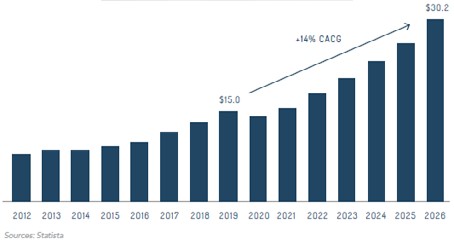

Rynek automatyzacji magazynów został w 2019 roku wyceniony na 15 mld dolarów i oczekuje się, że do 2026 roku będzie wart ponad 30 mld dolarów, przy wzroście o 14% (CAGR) w okresie prognozy.[12] Automatyzacja może pomóc w utrzymaniu wydolności w przypadku poważnego niedoboru siły roboczej i pozwala na łatwiejsze przestrzeganie zasad dystansu społecznego i praktyk higienicznych. Może również pomóc w zwiększaniu wydajności i skalowaniu możliwości, co jest szczególnie ważne w przypadku operacji wymagających dużego nakładu pracy, takich jak handel elektroniczny.

Zwiększona automatyzacja może otworzyć nowe lokalizacje dla logistyki i pomóc wypełnić lukę w miejscach, w których koszt lub dostępność siły roboczej jest problemem.

Pandemia obnażyła słabe punkty w globalnych łańcuchach dostaw

Lekcje wynikające z pandemii mają szansę wygenerować zapotrzebowanie na nowe obiekty logistyczne w całej Europie. Zakładamy konieczność przeglądu procesów produkcyjnych, transportowych i magazynowych w wielu obszarach gospodarki. W perspektywie krótko- i długoterminowej wydaje się nieuniknione, że łańcuchy dostaw ulegną zmianie.

Oczekujemy bardziej odpornych i elastycznych łańcuchów dostaw. Pandemia uwydatniła ryzyko nadmiernego polegania na jednym rynku, jednocześnie kwestionując tradycyjną mądrość utrzymywania mniejszych stanów magazynowych. Uzależnienie od stale kurczącego się rynku pracy w połączeniu z potrzebą ciągłości biznesowej oznacza, że rozwiązania oparte wyłącznie na zasobach ludzkich w dłuższej perspektywie prawdopodobnie nie będą się już opłacać. Jest jednak zbyt wcześnie, aby mieć pewność, jak rozwinie się ta sytuacja. Jeśli jednak zgodnie z oczekiwaniami nastąpi konieczność wzmocnienia łańcuchów dostaw, powinno to dobrze wróżyć rynkom nieruchomości przemysłowych w Europie.

Nowa generacja powierzchni magazynowej

W Mountpark pracujemy nad kolejnymi inwestycjami logistycznymi na terenie Wielkiej Brytanii i Europy. W Europie Środkowej planujemy dostarczyć w najbliższym czasie prawie 700 000 mkw. nowoczesnej powierzchni magazynowej. Zarówno najwyższym standardem dostarczanych budynków, jak też ich świetną lokalizacją jesteśmy w stanie odpowiedzieć na trend zmian w globalnym i lokalnym łańcuchu dostaw.

Przypisy:

1 OECD

2 Office for National Statistics

3 CBRE

4 JLL

5 EMarketer

6 CBRE, includes: UK, France, Germany, Spain, Italy & the Netherlands

7 McKinsey, Resetting supply chains for the next normal

8 European Automobile Manufacturers Association

9 Freightos Baltic Index, Financial Times

10 Financial Times

11 Financial Times

12 Statista