Gdy Niemcy kichną…

Pandemia koronawirusa mocno uderzyła w globalne powiązania gospodarcze. W przypadku polskiego sektora produkcji, szczególnie ważne było to, czy w nadzwyczajnych okolicznościach przetrwają pieczołowicie dopieszczane relacje przemysłowe z Niemcami, naszym największym partnerem handlowym. M.in. o tym rozmawialiśmy z Adrianem Lloydem, CEO Interact Analysis.

Czy na początku naszej rozmowy zechciałby Pan wskazać, co najbardziej zaskoczyło Pana w przebiegu kryzysu, wywołanego przez pandemię COVID-19?

Adrian Lloyd: Bez wątpienia tempo, w jakim COVID-19 wpłynął na gospodarki oparte na sektorze produkcji. Zaskoczył mnie też bardzo słaby poziom gotowości na pandemię większości rejonów świata i firm.

Wydaje się, że Niemcy znalazły się w wąskiej grupie krajów, które dobrze radzą sobie z pandemią COVID-19. Można się pokusić o stwierdzenie, że utrzymują pandemię pod kontrolą. Czy zgodzi się pan z tą tezą?

Porównując sytuację z innymi regionami, Niemcy wykonały wręcz doskonałą robotę, zarządzając sytuacją po wybuchu pandemii. Mówimy tu zarówno o utrzymywaniu stosunkowo małej ilości zakażeń w kraju, jak też o minimalizowaniu wpływu pandemii na gospodarkę. Jeżeli chodzi o tę drugą kwestię, to nie jestem w ogóle zaskoczony, bowiem podczas kryzysu finansowego w 2009 r. obserwowaliśmy identyczną strategię działania i jej duży sukces. W Niemczech rząd uruchomił program osłonowy pod nazwą “Kurzarbeit”, motywujący pracodawców do skracania czasu pracy podczas przestojów, zamiast zwalniania pracowników. Dzięki temu, gdy gospodarka zacznie wracać do normy, firmy będą w stanie szybko odbudować pełne moce produkcyjne, a jednocześnie stopa bezrobocia nie wzrośnie drastycznie, co wiązałoby się z oczywistymi problemami. Ten program nadal działa, choć wiąże się on z dużymi nakładami ze strony państwa. Wiele krajów powinno się wzorować na tego typu działaniach.

To jednak nie uchroniło Niemiec przed załamaniem gospodarki. Dlaczego pomimo bardzo rozsądnego podejścia niemieckiego rządu do wybuchu pandemii, gospodarka aż tak mocno zwolniła?

Oparcie niemieckiej gospodarki przede wszystkim na produkcji stanowi jej ogromną siłę w normalnych czasach, ale po wybuchu pandemii COVID-19 stało się to piętą Achillesową. Niemcy to trzeci największy eksporter dóbr na świecie, a wziąwszy pod uwagę stosunek wielkości produkcji do przychodu, zajmuje pierwsze miejsce. Tuż po wybuchu pandemii łańcuchy dostaw zostały przerwane wskutek zamknięcia portów, ograniczenia przepływu towarów oraz skomplikowanych procedur bezpieczeństwa, zaimplementowanych w celu ochrony pracowników przed wirusem. W dodatku – i być może był to najważniejszy czynnik – branże które ucierpiały najbardziej, w dużej mierze związane z transportem, zaliczają się do najważniejszych dla niemieckiej gospodarki. Np. producenci samochodów osobowych czy użytkowych napotkali liczne ograniczenia, lockdowny nakładane odgórnie bądź wskutek oddolnych inicjatyw mocno ograniczyły podróże. Sytuacja w tym obszarze nadal się znacząco nie poprawiła.

Z bardziej ogólnego punktu widzenia, produkcja dóbr, handel tradycyjny i turystyka zawsze były najbardziej narażone na ograniczenia, jakie pojawiły się po wybuchu pandemii. Niemcy posiadają bardzo mocno rozwinięty sektor produkcji, z tego też wynika zapaść gospodarcza. Gdyby niemiecka gospodarka w większym stopniu polegała na usługach sprzedawanych online (np. technologicznych), spowolnienie byłoby zapewne słabsze. Ale koniec końców, recesja dotknie wszystkich, nie tylko producentów. Po prostu sektor produkcji był – nazwijmy to – jednym z pierwszych w kolejce, stąd też właśnie tam dało się zaobserwować natychmiastowe efekty pandemii.

Czy mógłby na Pan powiedzieć, jak kryzys w Niemczech wpłynął na Polskę I inne kraje Europy Wschodniej.

Dość mocno poruszyliśmy ten temat na naszym blogu, nadając wpisowi tytuł: “Gdy Niemcy kichną, Europa Wschodnia ma grypę”. Jak pokazały zebrane przez nas dane, nie da się przecenić znaczenia niemieckiego rynku dla eksportu krajów z Europy Wschodniej. Dziewięć z czternastu krajów Europy Wschodniej dla których zbieraliśmy dane (a na potrzeby naszej pracy, włączyliśmy do tej grupy także Turcję i Grecję) eksportuje najwięcej właśnie do Niemiec. Jeżeli chodzi Polskę, 26,7% eksportu trafia do Niemiec, a z liczby tej 35% to części i komponenty maszyn, pojazdy oraz urządzenia elektryczne.

Łatwo można zatem przewidzieć, że obserwujemy efekt domina: niemiecka gospodarka zatrzymała się, spadło zatem także zapotrzebowanie na dobra produkowane w Europie Wschodniej. W miarę jak sytuacja w Niemczech stopniowo poprawia się,w Polsce oraz innych krajach regionu także zaobserwujemy symptomy powrotu do normalności.

W miarę jak sytuacja w Niemczech stopniowo poprawia się,w Polsce oraz innych krajach regionu także zaobserwujemy symptomy powrotu do normalności.

Patrząc na sytuację z innej strony pozwolę sobie zaryzykować tezę, iż krótkie łańcuchy dostaw między Polską a Niemcami, oparte głównie o transport drogowy, pomogły nam uniknąć jeszcze większego załamania produkcji. Czy może Pan się z tym zgodzić?

Bardzo trudno będzie znaleźć dowody na poparcie takiej tezy. Sugeruje ona, że potencjalny większy spadek produkcji w Polsce nie doszedł do skutku, bowiem przejęty został wolumen transportu z innych regionów w najtrudniejszym okresie pandemii. Jest to możliwe, zwłaszcza w przypadku towarów z Chin, które najwcześniej zostały dotknięte kryzysem i w momencie gdy producenci szukali innych dostawców, polskie firmy stały się oczywistym kandydatem. Ale nie mamy żadnych danych, które mogłyby poprzeć lub obalić takie twierdzenie.

W Polsce wielu ekspertów przewiduje, że nasz kraj w post-pandemicznej rzeczywistości może być w gronie zwycięzców, dzięki transferowi operacji produkcyjnych z Chin do Polski. Jakie ma Pan przemyślenia na ten temat?

Słyszałem o tym jako o procesie o nazwie “nearshoring” i sądzę, że faktycznie w niezbyt odległej przyszłości może to być bardzo ważny trend. Wiele działających globalnie firm oczywiście utrzyma aktualne status quo, z procesami produkcyjnymi outsourcowanymi do Azji. Ale inne z pewnością zareagują na COVID-19, oraz generalny wzrost napięcia w stosunkach międzynarodowych, przenosząc część łańcuchów dostaw bliżej domu. Szczególnie zwraca tu moją uwagę fakt, że firmy mające centrale w europejskich krajach o najwyższych kosztach działalności, jak Niemcy, Francja czy Wielka Brytania (z trwającym Brexitem), nie będą chciały sprowadzić produkcji aż pod swoje drzwi, ze względu na koszty pracy. Zatem na miejscu dużej korporacji, szukającej w Europie hubu produkcyjnego zapewniającego niskie koszty działalności, z pewnością umieściłbym Polskę na liście krajów, które dobrze spełnią tę rolę – obok Turcji czy Węgier. Szczególnie węgierski rząd pracuje bardzo ciężko, aby przyciągnąć globalnie działających producentów i czuję, że Polska ma potencjał, aby zrobić to samo.

Trzeba też wziąć pod uwagę, że COVID-19 spowoduje przyśpieszenie wdrożeń Przemysłu 4.0. Inwestycje produkcyjne w Europie Wschodniej jawią się atrakcyjnie z punktu widzenia kosztów pracy, ale czy sytuacja nie zmieni się wraz z upowszechnianiem inteligentnych fabryk.

Myślę, że istotą tego pytania jest to, czy automatyzacja, idąca za Przemysłem 4.0, zlikwiduje czynnik jakim są koszty pracy. W takiej sytuacji wzrosłaby szansa na umieszczanie produkcji w najbogatszych krajach, a takie lokalizacje jak Polska straciłyby swoje asy atutowe. Ale ja muszę powiedzieć, że ten scenariusz nie wygląda na realny. Być możejest kilka niszowych branż, w których prawdziwa produkcja w systemie “lights-out” (czyli gdy nie potrzeba światła w fabrykach, bo nie ma nich dosłownie ani jednego pracownika) będzie realna w niezbyt odległej przyszłości. Lecz nawet w tych ekstremalnych przypadkach, wciąż potrzeba wielu pracowników aby te fabryki działały – głównie wysoko wyszkolonych inżynierów. A tacy ludzie nie mają niskich pensji. Koszty pracy zawsze pozostaną ważnym czynnikiem biznesowym, co oznacza, że Polska, nawet przy scenariuszu daleko idącej automatyzacji, zawsze będzie atrakcyjną opcją dla firm, rozważających nearshoring. Generalnie rzecz biorąc, większość firm będzie wdrażać automatyzację operacji tylko do pewnego poziomu – choć ten poziom faktycznie z upływem lat przesuwa się coraz wyżej – i nadal będą one zatrudniać dużą liczbę pracowników. Podsumowując, odpowiedź na to pytanie brzmi: nie, Przemysł 4.0 i technologie inteligentnych fabryk nie zredukują atrakcyjności Polski jako produkcyjnego hubu.

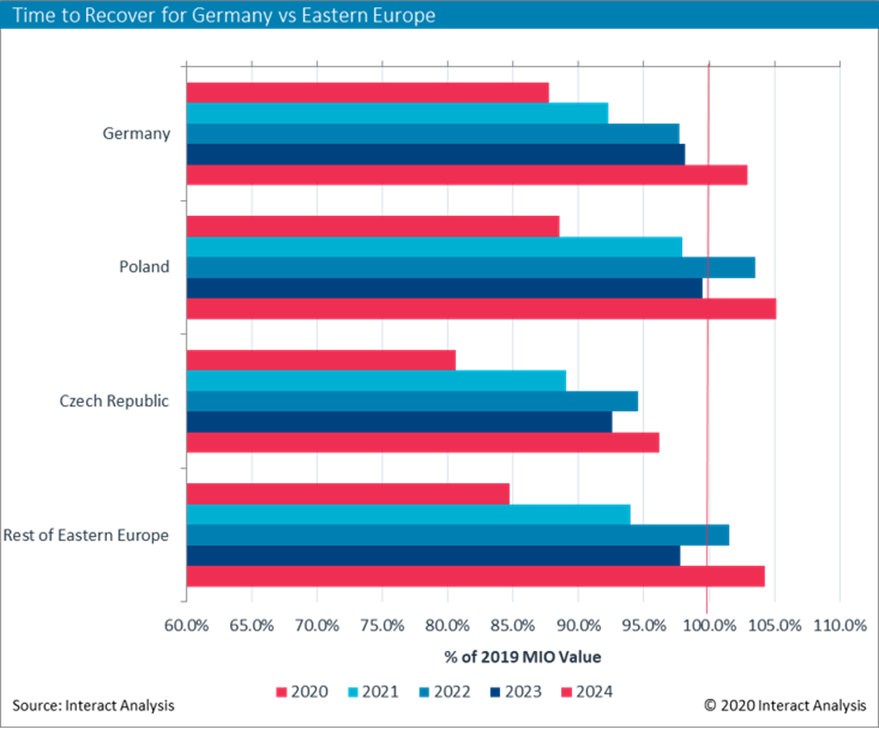

Na koniec proszę ocenić, bazując na zgromadzonych do tej pory danych, jak szybko gospodarka wróci do liczb notowanych przed pandemią COVID-19? Czy to Niemcy szybciej wrócą ze swoją gospodarką na właściwe tory, czy raczej kraje Europy Wschodniej w szybszym tempie znajdą się na ścieżce wzrostu?

Najlepszą odpowiedź na to pytanie widać na poniższym wykresie. Spodziewamy się, że Niemcy do poziomu sprzed pandemii wrócą w 2024 roku. Jeśli chodzi o Europę Wschodnią, to niektóre kraje odrobią straty szybciej, inne wolniej, ale generalnie spodziewamy się, że w całym regionie powrót nastąpi stosunkowo szybko. Częściowo wynika to z faktu, że Europa Wschodnia nie jest mocno uzależniona od najsłabiej prosperujących sektorów gospodarki,a częściowo będzie to efekt tego, iż nasili się trend uczynienia z regionu globalnego hubu produkcyjnego.

Dziękuję za rozmowę.

Rozmawiał: Witold Zygmunt

Adrian Lloyd prowadzi badania oraz zarządza zespołami analityków z obszaru zaawansowanego technologicznie przemysłu od ponad 20 lat. Był pionierem szeregu technik i metod analizy danych, które są dziś szeroko stosowane na całym świecie. Stworzył też wiele struktur pozwalających prowadzić pomiary rynkowe w wielu branżach – od rozwiązań automatyki przemysłowej do półprzewodników. Aktualnie jest CEO w firmie Interact Analysis.