Magazynowe Eldorado

Poprzedni rok był absolutnie rekordowy pod kątem dostarczonej powierzchni magazynowej w Polsce, a jej zasoby przekroczyły poziom 24 milionów metrów kwadratowych. Warto tez wspomnieć, że w ciągu pierwszych dziewięciu miesięcy roku wynajęto aż 5 mln metrów kwadratowych i jest to wynik o ponad 40% lepszy niż w analogicznym okresie zeszłego roku. Ponadto w budowie cały czas znajduje się 3,7 miliona metrów kwadratowych, a więc prawie 150% więcej niż w analogicznym okresie zeszłego roku. Cushman & Wakefield podsumowuje wyniki rynkowe i sprawdza trendy z obszaru industrial na 2022 rok.

W ubiegłym roku odnotowano skokowy wzrost popytu na powierzchnie magazynowe, a całkowity wolumen transakcji najmu osiągnął 7,5 mln mkw., co oznacza wzrost o 50% w stosunku do roku 2020. Popyt netto uwzględniający nowe umowy i rozszerzenia powierzchni najmu wyniósł 5,8 mln mkw. Liczba ta mówi o wzroście aż o 68% w porównaniu do 2020 roku.

Wzrost liczby dużych transakcji najmu

– Wysokie zapotrzebowanie na powierzchnie magazynowe wynika zarówno z konieczności dywersyfikacji sieci logistycznej dostosowanej do potrzeb rynku e-commerce, jak i wciąż widocznych zatorów w globalnych łańcuchach dostaw. Skłania to wiele firm do zwiększenia poziomu zapasów. Obserwujemy wysoką aktywność przedsiębiorstw z sektorów: handlowego, e-commerce, logistyczno-kurierskiego, produkcyjnego i motoryzacyjnego. Firmy te zgłaszają zapotrzebowanie na rożne zakresy, wielkości i typy magazynów, które będą obejmować duże centra dystrybucyjne, projekty typu BTS (build to suit), a także magazyny miejskie, huby kurierskie oraz centra zwrotów – komentuje Damian Kołata, Partner, Dyrektor Działu Industrial & Logistics w Polsce oraz Dyrektor E-Commerce w regionie CEE, Cushman & Wakefield.

W 2021 roku odnotowano wzrost dużych transakcji najmu, z których 38 przekroczyło 30 000 mkw. Wśród podmiotów, które zawarły największe umowy, znaleźli się m.in.: Zalando, które zyskało nowy magazyn w obiekcie Panattoni BTS Bydgoszcz o powierzchni 140 000 mkw.; poufni najemcy z branży e-commerce, których wynajęte powierzchnie magazynowe zlokalizowane są w Hillwood Bydgoszcz – 104 380 mkw. oraz w Panattoni BTS Gorzyczki – 82 200 mkw. W gronie najemców dysponujących największymi magazynami znalazło się również przedsiębiorstwo TEDi z magazynem w Panattoni BTS Stargard o powierzchni 87 000 mkw.;

Westwing Logistics z wynajętą 82 500 mkw.

powierzchnią w P3 Poznań II, ID Logistics z magazynem wynoszącym 78 159 mkw. w Hillwood Rokitno; LPP z powierzchnią w obiekcie Panattoni Park Rzeszów-North o powierzchni 69 000 mkw. oraz Fiege z magazynem równnym 62 500 mkw. w 7R Parku Goleniów II.

Wskaźnik pustostanów najniższy w historii

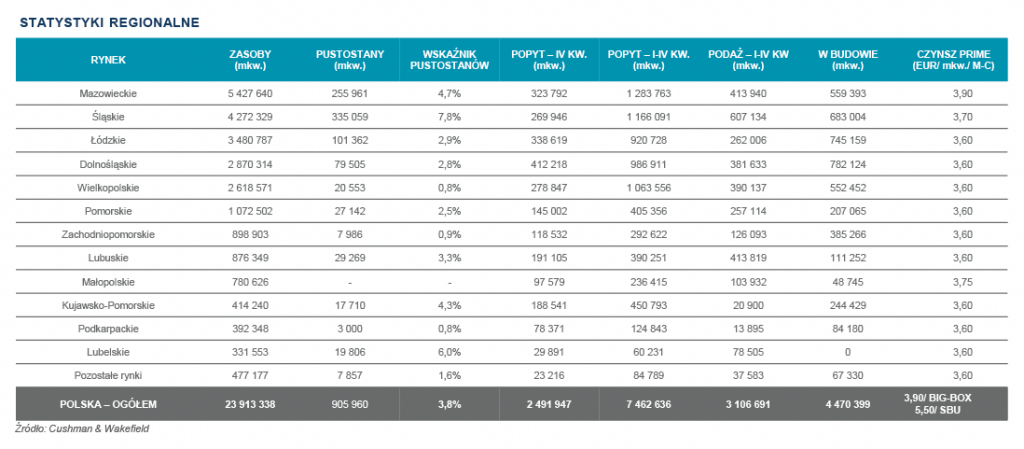

W IV kwartale 2021 roku oddano do użytku 868 000 mkw. w ramach 37 projektów. Całorocznie liczba ta wzrasta do 3,1 mln mkw., tym samym notując wzrost o 56% w stosunku do roku 2020, który jest rekordowym wynikiem aktywności deweloperskiej. Podaż na rekordowym poziomie nie odwróciła spadku poziomu pustostanów, który uległ kompresji o 2 pp.

w ujęciu kwartalnym oraz o 3 pp. w porównaniu do roku 2020. Na koniec 2021 roku poziom pustostanów wyniósł 3,8%, co czyni go najniższym w historii przeprowadzanych pomiarów. Powierzchnia wchłonięta przez rynek wyniosła 1,11 mln mkw., tym samym przekraczając wolumen nowej podaży w kolejnym kwartale.

Spadek wskaźnika pustostanów został odnotowany na niemal wszystkich rynkach regionalnych. Największe zmiany zaszły w województwach: świętokrzyskim (spadek o 17,5 pp., 3,1% pustostanów); łódzkim (spadek o 5,5pp; wskaźnik 2,9%); wielkopolskim (spadek o 5,1pp., wskaźnik 0,8%), opolskim (spadek o 4,5pp., wskaźnik 3,2%), dolnośląskim (spadek o 4,4pp, wskaźnik 2,8%), kujawsko-pomorskim (spadek o 4,4pp., wskaźnik 4,3%) i pomorskim (spadek o 4,1pp., wskaźnik 2,5%).

Szybko malejący wolumen pustostanów, w połączeniu ze wzrostem kosztów realizacji inwestycji deweloperskich (koszty budowy wzrosły o około 20% r/r),

stwarzają większą presję na wzrost czynszów za powierzchnie magazynowe. Spodziewamy się stopniowego wzrostu stawek bazowych i zmniejszenia elastyczności deweloperów w zakresie zachęt finansowych oferowanych najemcom. Obecnie, stawki bazowe czynszów zawierają się w zakresie

2,80 -3,90 EUR/ mkw./miesiąc w przypadku projektów

typu BIG-BOX oraz 4,30 -5,50 EUR/mkw./miesiąc w przypadku mniejszych modułów magazynowych typu SBU. Czynsze efektywne wahają się w zakresie od 2,00 –3,10 EUR/mkw./miesiąc w zależności od lokalizacji. Zachęty finansowe oferowane przez deweloperów sięgają zazwyczaj 10 -25% czynszu bazowego w zależności od warunków najmu. Rynek magazynowy w Polsce nadal pozostanie wysoce konkurencyjny, ponieważ wzrost czynszów przewidywany jest na większości rynków europejskich.

Różne oblicza magazynów

Na pierwszy rzut oka mówimy generalnie o nowoczesnej powierzchni magazynowej. Dla laika magazyn to duża bryła z rampami, pod które podjeżdżają samochody ciężarowe, a w środku prowadzone są bliżej nieokreślone operacje magazynowe. Gdy jednak przyjrzymy się tematowi magazynów bliżej, szybko zauważymy, że na pozór podobnie wyglądający budynek charakteryzuje się niejednorodną specyfikacją techniczną, wyposażeniem i spełnia różnorodne role w procesie zarządzania łańcuchem dostaw. Na jego powierzchni może odbywać się praca kilku, kilkunastu osób, ale też na niewiele większej nawet kilku tysięcy pracowników magazynowych. Może też być miejscem rozpoczęcia operacji w ramach łańcucha dostaw w danym kraju, bądź też elementem jego ostatniej mili, lub nawet ponownego wprowadzenia do obiegu.

Reasumując – coraz częściej mówimy o pozornie podobnych konstrukcjach, lecz o całkowicie różnorodnym przeznaczeniu i funkcji. W krajobrazie polskich magazynów widzimy więc coraz częściej nie tylko duże centra dystrybucyjne, ale i magazyny miejskie, huby kurierskie, centra zwrotów, a nawet powierzchnie magazynowe w galeriach handlowych ulokowane przy omnichannelowych sklepach, czy też dark stores – małe powierzchnie magazynowe zajmujące często miejsce dawnych lokali usługowych i małych sklepów osiedlowych. Różnorodność powierzchni magazynowych będzie więc rosnąć wraz z nasyceniem polskiego rynku, rosnącymi żądaniami klientów i rosnącą konkurencją.

Ekologia w modzie

– W zeszłym roku zauważyliśmy również rosnący nieustannie nacisk na ekologiczne rozwiązania. Trend ten będzie obecny w jeszcze większej skali w roku obecnym. Według danych Światowego Forum Ekonomicznego budynki odpowiadają za 40% globalnego zużycia energii i jedną trzecią emisji gazów cieplarnianych, a priorytetem działań państw członkowskich UE ma być ograniczenie emisji dwutlenku węgla. Plany są ambitne, gdyż zgodnie z założeniami KE cel klimatyczny ma polegać na obniżeniu emisji o co najmniej 55% do 2030 roku. W kolejnych dekadach emisje gazów cieplarnianych mają się stopniowo zmniejszać, aby w 2050 roku UE mogła osiągnąć neutralność klimatyczną. – mówi Damian Kołata.

Dotychczas myśląc o ekologii w magazynach, poruszaliśmy zwykle temat paneli fotowoltaicznych na dachu i słynnych już uli na dachach centrów dystrybucyjnych. Od jakiegoś czasu, zielone podejście jest jednak coraz bardziej ustrukturyzowane i nosi nazwę ESG (Environmental, Social and Governance). Kryteria ESG, w oparciu o które tworzone są ratingi podmiotów gospodarczych, jako jeden z trzech głównych filarów zakładają właśnie „E”, czyli „environmental”.

Ważne, że ekologia w tym znaczeniu to też potężne oszczędności. Według kalkulacji różnych deweloperów działających na polskim rynku, przy zastosowaniu paneli fotowoltaicznych, zwiększonej izolacyjności ścian i dachu, oświetlenia LED oraz systemu zarządzania zużyciem energii, pobór energii w budynku spada nawet o 50%. Oświetlenie LED pobiera o 90% mniej energii niż standardowa żarówka. Z kolei inteligentny system sterownia oświetleniem DALI (Digital Addressable Lighting Interface) dostosowuje natężenie światła do zmiennych warunków otoczenia. Wykorzystuje czujniki ruchu i schematy aktywności, zapewniając optymalne warunki pracy oraz efektywne zarządzanie energią. Ładowarki do aut elektrycznych, nasadzenia roślinności, łąki kwietne, czy zielone dachy, pozwalają z kolei na redukcję emisji dwutlenku węgla o około 381 ton rocznie dla średniej wielkości magazynu. Z punktu widzenia najemców budynku liczy się także fakt, że zielone rozwiązania wpływają na dobrostan ich pracowników. Zieleń wokół budynku, strefy relaksu, mała architektura czy infrastruktura rowerowa sprawiają, że efektywność osób zadowolonych z miejsca pracy wzrasta.

Automatyka i e-grocery

Różnorodne i ekologiczne magazyny, to również magazyny automatyczne. Dyskutując o automatyzacji procesów logistycznych, powinniśmy mieć świadomość, że jest to niezbędny element dzisiejszej logistyki.

Logistyka nie może być centrum kosztów dla firm i nie powinna być postrzegana w kategorii miejsca, gdzie w razie problemów można łatwo zoptymalizować rachunek zysków i strat, ale logistyki, która jest miejscem osiągania przewagi konkurencyjnej. Niezależnie od tego, jak wyświechtany jest to slogan i jak łatwo jest dopasować go do wielu działań w ramach organizacji, logistyka stała się z pewnością dziedziną, która jak żadna inna ostatnimi czasy udowadnia, że jej wcześniejsza deprecjacja może mieć zgubne skutki.

Wózek widłowy, paleta, regał wysokiego składowania, a nawet system komputerowy zarządzający magazynem nie wystarczą do tego, aby realizować nowoczesne usługi logistyczne. Oczywiście nie musimy od razu przenosić się do nowoczesnych i w pełni zautomatyzowanych centrów rodem z filmów ukazujących powierzchnie chińskich gigantów internetowych. Pamiętajmy również, że wdrożenie automatyki nie będzie czarodziejską różdżką, która błyskawicznie rozwiąże wszelakie bolączki. Nie zawsze też wyłącznie automatyczne rozwiązania będą najlepszymi.

Warto jednak mieć na uwadze, że walcząc o coraz lepszą wydajność, eliminując wąskie gardła w sekwencji procesów, chcąc zachować coraz większą precyzję i mając na względy problemy z dostępem do zasobów ludzkich i rosnące koszty pracy, automatyzacja będzie coraz częściej spotykanym rozwiązaniem.

Jeśli dodamy do tego oszczędność powierzchni (przykładowo system AutoStore pozwala zwiększyć czterokrotnie powierzchnię składowania bez konieczności przeprowadzki do nowego budynku, a jednocześnie polepszyć przepustowość realizacji zamówień aż dziesięciokrotnie bez zatrudniania dodatkowego personelu) i niskie zużycie energii (roboty kompletujące nie zużywają jej więcej niż domowy odkurzacz), a także nieocenioną pomoc rozwiązań automatycznych w przypadku bezpieczeństwa i higieny pracy oraz obsłudze materiałów niebezpiecznych, to wydaje się, że już wkrótce każdy magazyn wyposażony będzie w choć częściowo zautomatyzowany proces. Warto pamiętać, że pracownik magazynowy spędza nawet 50% swojego czasu pracy na przejścia z jednej lokalizacji do drugiej, a koszty kompletacji stanowiąc nawet 50% wszystkich kosztów magazynowych. Każda więc optymalizacja w tym zakresie będzie sporą oszczędnością.

Boom na E-grocery i Q-commerce

Kolejnym zauważalnym trendem łączącym zeszły i bieżący rok jest boom na e-grocery i szybkie zakupy spożywcze, którymi to zainteresowaliśmy się jeszcze w 2020 roku, począwszy z wybuchem pandemii. Wtedy jeszcze nazwa q-commerce była niejasnym szyfrem, teraz quick commerce to coraz częstszy element handlu internetowego, który polega na szybkim, nawet 10-15 minutowym dostarczeniu zakupów spożywczych zamówionych online, pod drzwi naszego mieszkania. Z pewnością nie raz macie Państwo okazję zauważyć na ulicach charakterystycznie ubranych rowerzystów i motocyklistów, którzy w kwadratowych torbach wiozą zakupy. – Czytelnicy, których pasjonuje logistyka, zapytają zapewne, skąd te zakupy pochodzą. O ile w początkowej fazie były one po prostu dokonywane w sklepach, to ostatnimi czasy, jak grzyby po deszczu powstają w największych polskich miastach tzw. dark stores – mówi Damian Kołata.

Dark stores mogą być różnej wielkości – osiedlowego sklepu stacjonarnego, ale również dużego magazyny fulfillment o powierzchni kilkudziesięciu tysięcy metrów kwadratowych (szczególnie w USA, gdzie dark stores tworzone są w miejscu likwidowanych galerii handlowych, jak opisano powyżej i noszą nazwę dark warehouse). Mieszczą się one zazwyczaj w miastach, lub tuż przy szlakach komunikacyjnych. W Polsce rozwija się na razie koncept mniejszych dark stores, które zajmują często miejsca w lokalach handlowych wspólnot mieszkaniowych i nie przekraczają 200-250 mkw, poiadając w swojej ofercie około 1500 SKU. Firmy takie jak Lisek, Jokr czy Bolt Market uruchomiły już kilkanaście takich powierzchni, które z zewnątrz przypominają sklep spożywczy i z których realizują zamówienia w promieniu około 2 km od danej lokalizacji. Do otwarcia podobnych konceptów w niedalekiej przyszłości szykują się również Glovo, Wolt, Gorillas, czy takie tuzy jak Żabka i Biedronka (we współpracy z Glovo, jako BIEK, czyli Biedronka Ekspress). Co ważne, q-commerce cieszy się również coraz większym zainteresowaniem nie tylko klientów, ale i inwestorów oraz funduszy venture capital. Tylko w tym roku owe fundusze zainwestowały w przedsiębiorstwa dostarczające ekspresowo artykuły spożywcze ponad 1,5 miliarda USD, podczas gdy w ciągu całego poprzedniego roku była to kwota prawie trzykrotnie mniejsza (687 milionów USD).

Już wkrótce dark stores pojawią się nie tylko w zakresie dostaw artykułów spożywczych, ale i odzieży. Ponadto, wspólnie z magazynie w centrach handlowych i systemem FFS (fullfillment from store) stworzą one nową sieć dostaw ostatniej mili. Sieć o wiele bardziej wydajną i efektywną. Warto wziąć pod uwagę, że według wielu ekspertów z branży, koszty ostatniej mili wahają się od 40% do nawet 55% całości kosztów

łańcuchów dostaw. Stąd właśnie tak wiele inicjatyw mających na celu optymalizację logistyki i wydatków na nią w zakresie logistyki miejskiej i last mile oraz na reorganizację dostaw.

Aparaty paczkowe numerem 1 dla konsumentów

Według raportu „E-Commerce w Polsce 2021”, przygotowanego przez Gemius, aż 77% kupujących przez internet korzysta właśnie z takiej formy dostawy, co oznacza wzrost w porównaniu do analogicznego badania z 2020 roku aż o 16 p.p.. Dopiero na drugim miejscu (50%) znalazła się dostawa kurierem bezpośrednio do domu lub pracy.

Aż dla 81% Polaków kupujących w internecie, forma dostawy do aparatu paczkowego jest elementem motywującym do złożenia zamówienia. Z oczywistych powodów, nie zawsze mamy czas, aby oczekiwać na kuriera w domu. W miejscu pracy możliwość odbioru paczki też nie jest oczywistością. Kontakt telefoniczny z kurierem w celu umówienia ponownej dostawy też jest często utrudniony. Z pewnością nie tylko dla mnie przygoda z dostawą kurierską kończyła się nieraz wizytą na głębokich przedmieściach miasta, celem odebrania paczki z magazynu firmy kurierskiej. Z tego właśnie powodu maszyny paczkowe stały się w Polsce miejscem odbioru numer 1.

Nie da się ukryć, że coraz szybciej rosnąca popularność maszyn paczkowych na naszym rynku wiąże się z ekologią i dbałością o środowisko. Według informacji udostępnianych przez największego operatora takich urządzeń w Polsce, firmy InPost, aż 37% ankietowanych dociera do Paczkomatów pieszo. Ponadto, 61% osób korzystających z usług InPost przyznaje, iż użytkuje Paczkomaty wyłącznie przy okazji załatwiania innych spraw. Co więcej, 93% ankietowanych nie nadkłada drogi lub pokonuje maksymalnie 5 km, aby dotrzeć do miejsca odbioru. – mówi Damian Kołata.

Badania przeprowadzone przez naukowców z Akademii Górniczo-Hutniczej w Krakowie wykazały, że dzięki dostarczaniu wielu paczek w jedno miejsce, następuje redukcja dwutlenku węgla nawet o 95%, a rocznego zużycia paliwa – o ponad 20 milionów litrów. Opracowany przez InPost specjalny kalkulator wskazuje z kolei, że gdyby tradycyjne dostawy kurierem do domu były zastąpione dostawą do Paczkomatu, emisja CO2 mogłaby się obniżyć nawet o 75%.

Polski rynek aparatów paczkowych jest największy w Europie. Jest ich w naszym kraju już prawie 20 000. Niewątpliwie największym graczem jest InPost, którego sieć liczy już

16 tys. paczkomatów. Wiele paczkomatów ulokowanych jest również w mniejszych miejscowościach, co czyni ofertę firmy dostępną dla wielu konsumentów.

Dalsza perspektywa

Paczkomaty InPost nie są jednak jedynymi maszynami, za pomocą których możemy odbierać przesyłki. Allegro uruchomiło w zeszłym roku usługę logistyczną One Box by Allegro opartą na sieci własnych automatów paczkowych. Na razie firma ma ich 1000, za rok chce ich mieć przynajmniej

3 tys. Podobne plany rozwoju kreuje Orlen ze swoim produktem „Orlen Paczka”. PKN uruchomił już 200 automatów paczkowych, dostępnych przez całą dobę, w których klienci będą mieć aż 3 dni robocze na odebranie przesyłek. Według osób odpowiedzialnych za projekt – do końca 2022 roku klienci będą mogli korzystać z 2000 automatów paczkowych na terenie całego kraju. Poczta Polska zainstalowała już we współpracy z duńską firmą Swipbox ponad 200 automatów. Samoobsługowe automaty nie są jednak odrębną usługą, a stanowią element programu „Odbiór w Punkcie”. Dzięki temu zamawiający nie będzie już uzależniony od godziny pracy urzędu pocztowego. Będzie mógł również przekierować przesyłkę do jednego z kilkunastu tysięcy punktów uczestniczących w projekcie, np. w sklepach Żabka, na stacjach PKN Orlen oraz w kioskach i salonikach prasowych sieci Ruch. 2020 rok to też inauguracja sieci aparatów paczkowych AliExpress obsługiwanych przez logistyczną odnogę giganta – Cainiao. Aktualnie jest ich około 300, ale docelowo liczba ma sięgnąć ośmiu tysięcy.

Niezmiennie polski rynek magazynowy będzie w coraz większym stopniu związany z e-commerce. Świadczy też o tym coraz gęstsze natężenie hubów kurierskich. Tylko w czwartym kwartał zeszłego roku InPost dostarczył aż o 71% przesyłek więcej niż w analogicznym okresie zeszłego roku, a w całym roku obsłużył 424 miliony paczek, czyli praktycznie tyle, ile cała polska branża KEP w 2018 roku, który zakończył się wynikiem 493 milionów. Smiało można stwierdzić, że magiczna granica miliarda przesyłek rocznie w polskiej sieci kurierskiej zostanie w tym roku przekroczona.

KOMENTARZE

Dyrektor gegionalny, SEGRO

W skali całego rynku magazynowego nadal niewątpliwie najwięcej popytu będą generowały branże takie jak logistyka czy produkcja, ale też mocno rozwijający się e-commerce. Eksperci przewidują dalszy dynamiczny rozwój tego sektora będący długofalowym efektem pandemii i zmiany nawyków zakupowych. Na rynku e-commerce coraz większa uwaga klienta końcowego kieruje się na jak najszybszą dostawę, nawet tego samego dnia. To również mocno wpłynie na rynek magazynowy i rosnące zapotrzebowanie na formaty miejskie. Jesteśmy na nie przygotowani dzięki nowym gruntom, które zabezpieczyliśmy m.in. w niewielkiej odległości od centrum Wrocławia czy na granicy Warszawy. Pod duże huby e-commerce czy logistyczne mogą zaś posłużyć nasze parki w Ksawerowie i Rzgowie pod Łodzią. Odnośnie lokalizacji magazynów z pewnością 2022 rok nas nie zaskoczy i nadal największym popytem będą cieszyły się lokalizacje w ramach magazynowej Wielkiej Piątki, gdzie SEGRO strategicznie realizuje swoje inwestycje magazynowe.

Na pewno istotnym trendem jest automatyzacja w zakresie wysokiego składowania i obsługi rynku e-commerce. Na znaczeniu zyskują też rozwiązania przybliżające powierzchnie magazynowe do neutralności emisyjnej. W naszym przypadku stosujemy je zarówno na etapie projektowania z wykorzystaniem BIM, które pozwala na optymalizację procesu pod kątem dbałości o środowisko naturalne, jak i podczas budowy i eksploatacji, gdy korzystamy z wysokiej jakości materiałów do izolacji czy nowoczesnych technologii uszczelniania doków oraz z rozwiązań z zakresu PropTech jak monitoring mediów w chmurze, oświetlenie LED często sterowane za pomocą czujników ruchu czy ładowarki do pojazdów elektrycznych i hybryd. Wszystkie te wdrożenia są dla nas standardem i odpowiedzią na potrzeby klientów w zakresie zarówno ekologii, jak i ekonomii użytkowania obiektu.

Partner zarządzająca, AXI IMMO

W grupie największych wyzwań stojących przed polskim rynkiem magazynowym na 2022 r. wskazuje się wysoką inflację, która bezpośrednio wpływa na wzrost ceny materiałów budowlanych, ograniczenia w zakresie dostępności gruntów inwestycyjnych i ich rosnących cenach, a także spodziewanych brakach kadrowych. Pierwszymi oznakami delikatnego spowolnienia było obserwowane od I poł. 2021 r., wydłużenie średniego czasu realizacji inwestycji logistyczno-przemysłowych o ok. 2-3 miesiące. Niemniej znajdujące się na koniec 2021 r. ok. 5 mln mkw. powierzchni magazynowej w budowie udowadnia, że rynek cały czas znajduje się w dobrej kondycji.

Co więcej, deweloperzy zachęceni wysokim popytem generowanym przez e-commerce i operatorów logistycznych, a także zapowiadaną większą regionalizacją łańcuchów dostaw (nearshoring i cross-border e-commerce) czy obniżającym się współczynnikiem pustostanów są coraz bardziej otwartości na realizowanie projektów budowanych spekulacyjnie. Trend ten obserwujemy od III kw. 2021 r., a inwestycje bez zabezpieczonych umów najmu powstają na dojrzałych rynkach o ugruntowanej pozycji. W kontekście nowej podaży na uwagę zasługuje również większe skupienie się na komponentach związanych z ochroną środowiska, redukcją śladu węglowego i realizacją działań z zakresu ESG. Dla klientów korporacyjnych to obecnie jedno z głównych kryteriów wyboru nowej powierzchni. Niemniej w 2022r. spodziewamy się wielu nowych zielonych inicjatyw ze strony wszystkich uczestników rynku.

Head of Development, Panattoni

E-commerce skutecznie napędza rynek już 2 lata i tak będzie dalej – obroty handlu internetowego w Polsce mają bardzo wysoka dynamikę przyrostów, a dodatkowo musimy pamiętać o tym, że jesteśmy dopiero na początku tej drogi, porównując nasz rynek do niemieckiego, amerykańskiego czy angielskiego. W wyniku rozwoju e-commerce, obserwujemy aktywizację mniejszych miast z 70 czy 100 tysięczną populacją mieszkańców, a główne rynki jak Warszawa, Górny Śląsk, Wrocław, Polska Centralna i Poznań – które cieszą się niezmienną największą popularnością – gonią kolejne aglomeracje. E-commerce wpływa również na specyfikację techniczną obiektów – jest zapotrzebowanie na wyższe budynki, a standardzie budujemy magazyny o wysokości już nie 10 m, a 12 m. Podobnie jest z zielonymi rozwiązaniami, które weszły na stałe do specyfikacji technicznej, w postaci chociażby certyfikacji obiektów. W przypadku Panattoni jest to już BREEAM na poziomie Excellent.

Kolejnym kierunkiem rozwoju w najbliższych lata będą centra danych – w dobie rosnącej liczby użytkowników chmury, centra te w coraz większym stopniu stanowią element infrastruktury krytycznej, a Panattoni już realizuje takie inwestycje.

Wyzwaniem jest dostępność gruntów, szczególnie w kontekście rosnącego zapotrzebowania sektora e-handlu na logistykę ostatniej mili. Mała liczba odpowiednich terenów w miastach motywuje deweloperów m.in. do inwestycji typu brownfield i odzyskiwania zdegradowanych terenów poprzemysłowych. Obecnie zmagamy się również z sytuacją ograniczonej dostępności materiałów budowlanych, co zwiększa ich koszty oraz koszty realizacji obiektów, a w dalszej perspektywie może się przełożyć na wzrost czynszów.

Prezes Zarządu, 7R

Według prognoz ekspertów w pierwszej połowie tego roku całkowite zasoby rynku magazynowego w Polsce przekroczą granicę 25 mln mkw. To nie oznacza, że rynek się już nasyca. Porównując naszą branżę do bardziej dojrzałych rynków zachodnich do osiągnięcia tego pułapu mamy jeszcze co najmniej kilka lat. Jest to m.in. powiązane z szybko rozwijającym się e-commerce, którego udział w handlu ogółem jest coraz bardziej znaczący, nadal jednak nie aż tak duży, jak np. w Niemczech, co pokazuje ile jeszcze mamy przed sobą w tym zakresie.

Ten rok będzie więc – tak jak ostatnie – stał pod znakiem dalszego umacniania się kanału online w sprzedaży. Firmy z niemal wszystkich branż stawiają na digital i sięgającą coraz głębiej transformację cyfrową. To wszystko oznacza niesłabnący popyt na magazyny, w tym te, które mogą zapewnić efektywną dostawę ostatniej mili, tzw. last mile, zlokalizowane w obrębie aglomeracji miejskich. Obiekty logistyczne już teraz stają się integralną częścią miast, czego przykładem jest chociażby rosnąca bardzo szybko nasza sieć City Flex Last Mile Logistics.

Zrównoważony rozwój i kryteria ESG to kolejny trend, który bardzo silnie oddziałuje na wszystkie branże, a rynek nieruchomości magazynowych nie jest tu wyjątkiem. Magazyny są coraz bardziej ekologiczne – to oznacza minimalizację ich negatywnego wpływu na środowisko oraz zwiększenie efektywności kosztowej dla najemców i właścicieli. Deweloperzy coraz większą wagę przywiązują do szeroko rozumianej odpowiedzialności społecznej. ESG to zmiana transformacyjna, która na stałe zmieni branżę nieruchomości magazynowych.

Managing Director P3 Logistic Parks w Polsce

Nie spodziewam się zastoju i ograniczeń w rozwoju rynku magazynowego w Polsce. Mimo rekordowych wyników popytu i podaży nadal mamy spore braki w powierzchniach magazynowych – na jednego mieszkańca przypada około 0,5 mkw., a w Niemczech – około 1 mkw. By osiągnąć taki wynik, nawet przy obecnym tempie rozwoju rynku magazynowego, z rekordową podażą 3,5 mln mkw. wybudowanych w 2021 r., mamy potencjał wzrostowy na co najmniej kolejne 10 lat. To bardzo dobra perspektywa, zważywszy, że nasza gospodarka dynamicznie się rozwija, a w szczególności w sektorze powierzchni magazynowych i przemysłowych.

Również dla nas miniony rok był wyjątkowo udany. W tym czasie podpisaliśmy umowy na ponad 380 tys. mkw. powierzchni najmu. Rozpoczęliśmy budowę magazynów o łącznej powierzchni przekraczającej 150 tys. mkw. i równolegle zakończyliśmy realizację ponad 70 tys. mkw. nowych obiektów. Koncentrowaliśmy się nie tylko na budowie i komercjalizacji, ale także na zabezpieczeniu gruntów pod przyszłe inwestycje, czego efektem jest powiększenie naszego banku ziemi o trzy nowe działki, na których jeszcze w tym roku planujemy rozpocząć realizację obiektów przeznaczonych pod obsługę logistyki miejskiej. Docelowo powiększą one nasze zasoby o blisko 130.000 mkw. nowoczesnych powierzchni magazynowych. Jest to nasza odpowiedź na jeden z głównych czynników kształtujących rynek w ostatnich latach jakim jest bardzo dynamiczny rozwój sektora e-commerce, wraz z którym rośnie też konieczność usprawnienia i przyspieszenia ostatniego etapu doręczenia przesyłki do klienta, a tym samym zwiększone zapotrzebowanie na powierzchnie magazynowe różnego typu.

Kolejnym istotnym trendem, który wpływa na rynek jest zrównoważony rozwój. Jeszcze kilka lat temu zestawienie kosztów i korzyści wypadało na niekorzyść rozwiązań przyjaznych środowisku. Dziś ekologia w obiektach magazynowych staje się czymś oczywistym. Mimo że zastosowanie proekologicznych rozwiązań wiąże się z dodatkowymi kosztami, to większość firm zdaje sobie sprawę z korzyści i oszczędności jakie zyskują w dłuższej perspektywie. My od lat staramy się być prekursorami tych zmian. Wszystkie nowobudowane obiekty certyfikujemy co najmniej w standardzie BREEAM “very good”.

Dyrektor zarządzający, SpaceFactory

Sektor powierzchni magazynowo-produkcyjnych, przez lata brzydkie kaczątko polskiego rynku nieruchomości komercyjnych, pozostające w cieniu nieruchomości biurowych i handlowych, bez wątpienia przeżywa obecnie swoje historycznie najlepsze czasy. Nie tylko rośnie w nieobserwowanym dotychczas tempie, zbliżając się łącznym zasobem powierzchni do 25 mln mkw, notuje z roku na rok wyższe wartości łącznie wynajętej powierzchni, ale co bardzo istotne zyskał sentyment inwestorów, nie tylko tych tradycyjnie związanych z sektorem magazynowym, ale również tych, którzy przez lata kojarzeni byli głównie z sektorem nieruchomości handlowych.

Prognozy na rok 2022 dla sektora magazynowo-przemysłowego są bardzo obiecujące. Optymizm ten podzielają w swoich wypowiedziach zarówno inwestorzy, deklarujący coraz częściej chęć przystąpienia do inwestycji bez większościowego przednajmu, jak i analitycy rynku.

Głównymi stymulatorami dalszego wzrostu sektora w Polsce w 2022 r. będą bez wątpienia: wzrost gospodarczy i generalna atrakcyjność polskiego rynku konsumenckiego; nearshoring – czyli przenoszenie bazy zaopatrzeniowej w pobliże rynku konsumenckiego, dla którego jest dedykowana; rozwój sieci drogowej w naszym kraju i pojawianie się nowych, atrakcyjnych terenów inwestycyjnych; dalszy rozwój e-commerce oraz postępująca automatyzacja procesów wewnątrzmagazynowych i produkcyjnych.

Jakkolwiek ciężko w okolicznościach opisanych powyżej dopatrywać się na ten moment czarnych chmur, to należy mieć na uwadze i bacznie przyglądać się presji inflacyjnej i jej wpływowi na rynek konsumencki oraz mieć świadomość, iż w długim okresie sektor magazynowo-przemysłowy strukturalnie zbliży się do stanu nasycenia, co w naturalny sposób zacznie wyhamowywać stronę podażową. Dla inwestorów posiadających w swych portfelach najstarsze magazyny coraz istotniejszym stanie się pytanie o ich atrakcyjność rynkową, a tym samym o ich przyszłość.