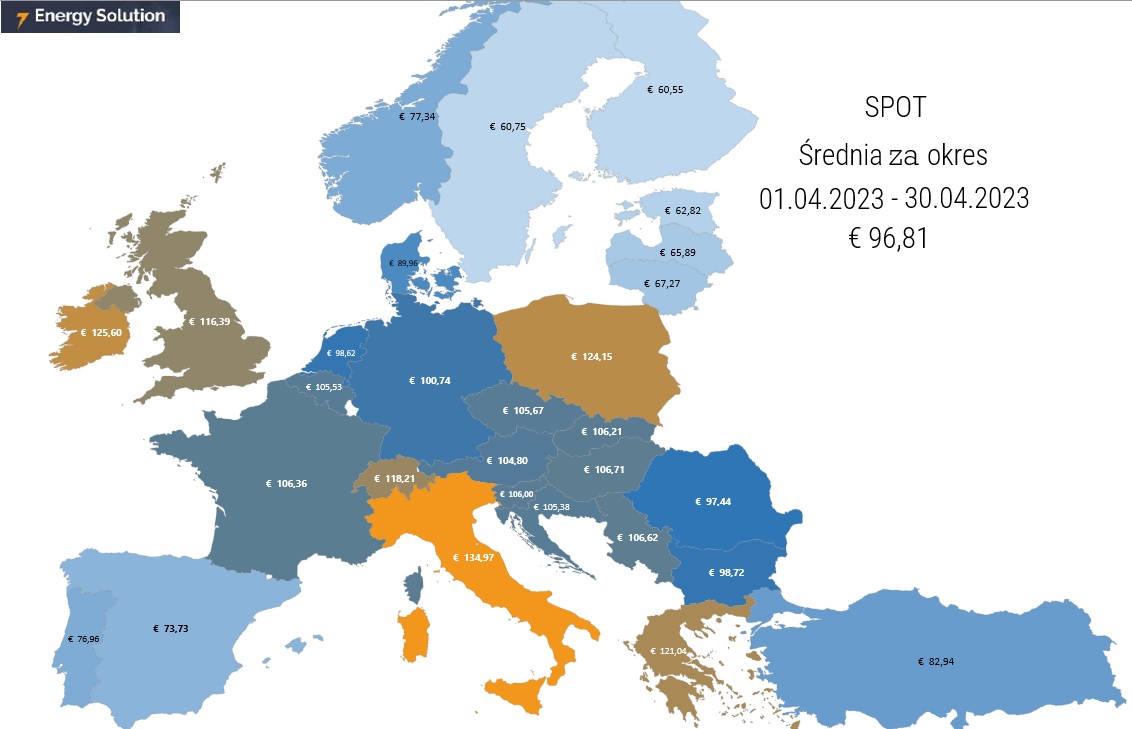

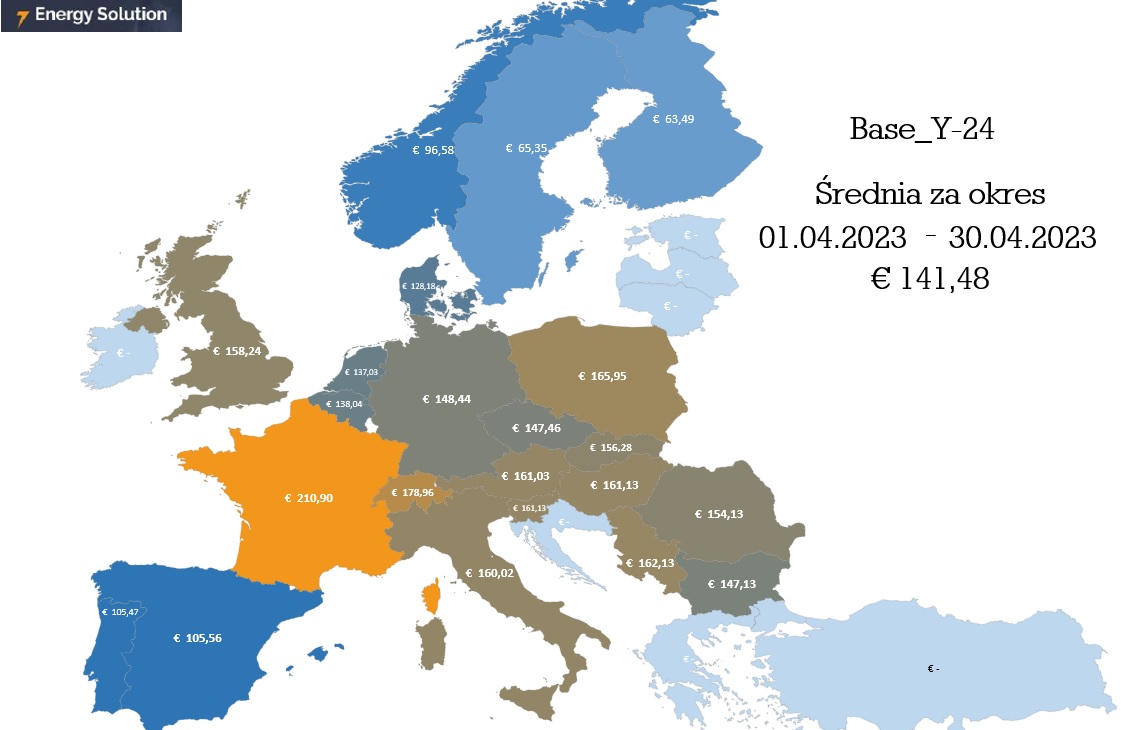

Mapa średnich cen energii w kwietniu 2023 r.

Firma Energy Solution Sp. z o.o., zajmująca się działalnością doradczą dla odbiorców energii elektrycznej i paliwa gazowego przygotowała comiesięczną analizę średnich cen energii. W kwietniu 2023 roku na rynku SPOT za 1 MWh płacono w UE średnio niecałe 97 Euro, czyli ponad 8 proc. mniej, niż w ubiegłym miesiącu. W Polsce cena ta oscylowała w kwietniu wokół 124 Euro. Uśredniona cena zakupu energii dla kontraktu terminowego (BASE Y) na 2024 r. wynosiła w ubiegłym miesiącu ponad 141 Euro i w stosunku do marca była wyższa o ponad 6 proc. W Polsce spółki handlujące energią, oczekiwały za 1 MWh niecałe 166 Euro.

Mapę średnich cen energii komentuje Krzysztof Mazurski – Dyrektor Działu Portfolio Management, ekspert firmy Energy Solution.

- Średnia cena energii na rynku SPOT w kwietniu w UE spadła o 8,4 proc. w stosunku m/m i wyniosła 96,81 EUR/MWh,

- W Polsce średnia cena energii SPOT w kwietniu wzrosła o niecałe 2,5 proc. m/m, kosztowała 124,15 EUR/MWh,

- Średnia cena energii w UE dla kontraktu terminowego (BASE Y-23) wzrosła w kwietniu m/m o 6,2 proc. i wyniosła 141,48 EUR/MWh,

- W Polsce średnia cena energii (BASE Y-23) w kwietniu wyniosła 165,95 EUR/MWh i była o ponad 5 proc. wyższa od tej w marcu;

- W kwietniu na ceny energii najbardziej wpływały temperatury, które okresowo były znacząco niższe, niż średnie sezonowe oraz pierwsze ograniczenia operatora w pracy instalacji fotowoltaicznych. Dało się jednocześnie zauważyć niższą zmienność cen głównych nośników energii

Średnia cena dostaw rynku dnia następnego energii elektrycznej w minionym miesiącu wyniosła dla całej opisywanej strefy niecałe 97 EUR/MWh, wobec 106 EUR/MWh w marcu (-8,4 proc.).

Kwiecień dla polskiego systemu był okresem zbliżonym cenowo do poprzedniego miesiąca. Parametry pracy Krajowego Systemu Energetycznego wskazywały na niższą generację źródeł OZE zależnych od pogody oraz mniejsze zapotrzebowanie na moc z jednostek konwencjonalnych. Wynikało to oczywiście z uwarunkowań pogodowych i niższego niż w marcu zapotrzebowania na energię elektryczną. Krajowy rynek dnia następnego w ramach pierwszego fixingu prowadzonego na TGE rozliczył się średnią ceną 124 EUR/MWh wobec 121 EUR/MWh w marcu. W kontrze do rozstrzygnięć krajowych, średnia europejska wyniosła 97 EUR/MWh w porównaniu z 106 EUR/MWh w marcu. Polska pozostaje jednym z najdroższych krajów w zestawieniu. Poza krajami skandynawskimi i Półwyspu Iberyjskiego rozpiętość cenowa nie jest wysoka.

Średnia cena kontraktów terminowych na 2024 r. w kwietniu wyniosła 141 EUR/MWh i była wyższa od tej z marca o +6,2 proc. Nerwowości na rynku mogły dostarczać negatywne doniesienia z Francji (tradycyjne obawy o stan floty wytwórczej oraz strajki również w obrębie infrastruktury energetycznej), przedłużający się okres niskich temperatur (niższych niż średnie sezonowe). Główną przyczyną wzrostów cen kontraktów terminowych na energię elektryczną dla dostaw 2024 r. pozostawało zachowanie kursu na gaz ziemny w analogicznym okresie. Hurtowy rynek błękitnego paliwa pozostaje relatywnie drogi dla dostaw o dalszym horyzoncie, natomiast w perspektywie najbliższych miesięcy wiosennych i trzeciego kwartału ulega znacznym przecenom.

Z racji rosnącego i coraz bardziej istotnego nasycenia polskiego systemu mocami wiatrowymi i słonecznymi mieliśmy do czynienia z ograniczeniem produkcji z małych i średnich farm fotowoltaicznych w dniu 23 kwietnia. Jest to kolejne, po ograniczeniach pracy części farm wiatrowych we wcześniejszych miesiącach, rozwiązanie stosowane przez PSE, które ma na celu stabilizację pracy systemu w warunkach chwilowej nadpodaży energii elektrycznej.