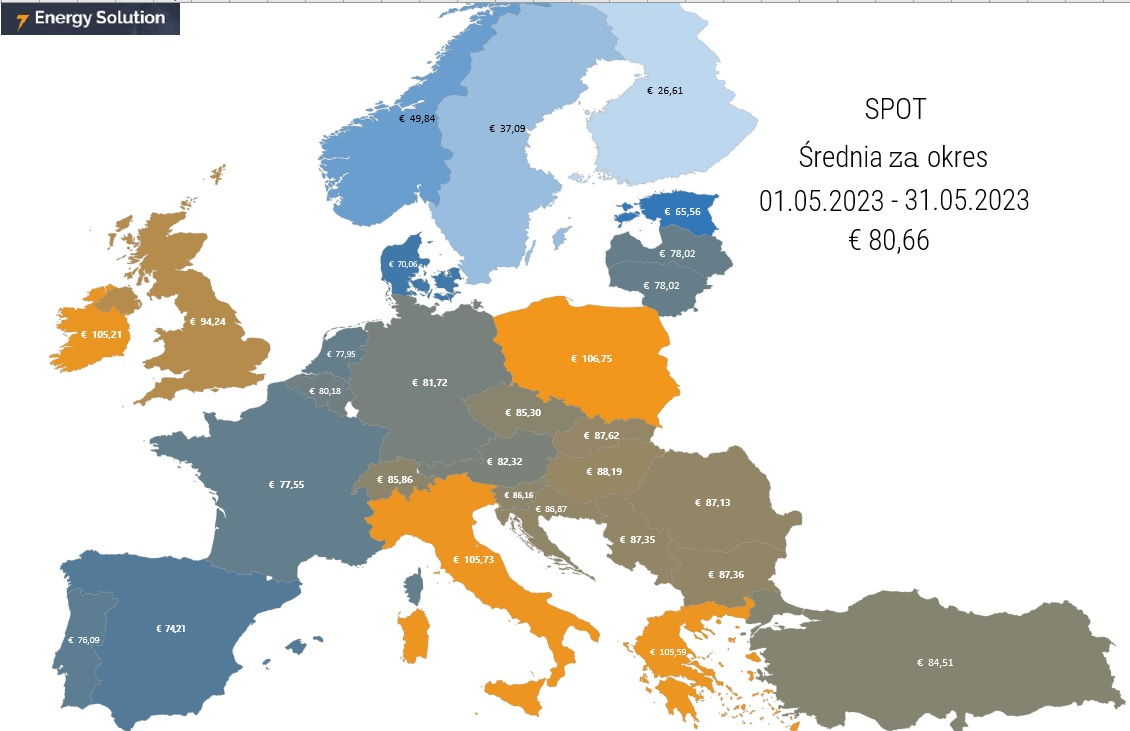

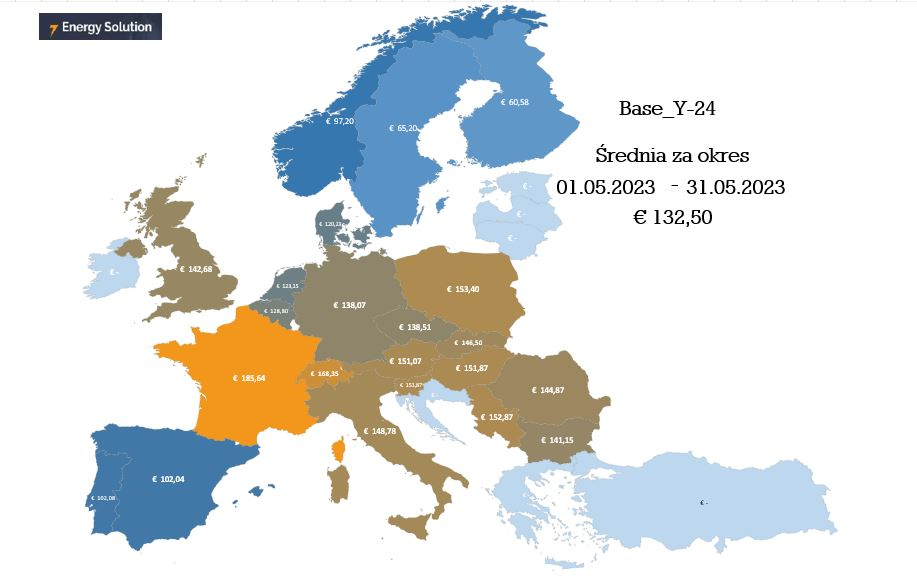

Mapa średnich cen energii w maju 2023 r.

Firma Energy Solution Sp. z o.o., zajmująca się działalnością doradczą dla odbiorców energii elektrycznej i paliwa gazowego przygotowała comiesięczną analizę średnich cen energii. W maju 2023 roku na rynku SPOT za 1 MWh płacono w UE średnio 80,66 Euro, czyli ponad 16 proc. mniej, niż w ubiegłym miesiącu. W Polsce cena ta oscylowała w maju wokół 106 Euro. Uśredniona cena zakupu energii dla kontraktu terminowego (BASE Y) na 2024 r. wynosiła w ubiegłym miesiącu 132,5 Euro i w stosunku do kwietnia była niższa o ponad 6 proc. W Polsce spółki handlujące energią, oczekiwały za 1 MWh ponad 153 Euro.

Mapę średnich cen energii komentuje Krzysztof Mazurski – Dyrektor Działu Portfolio Management, ekspert firmy Energy Solution.

- Średnia cena energii na rynku SPOT w maju w UE spadła o -16,7 proc. w stosunku m/m i wyniosła 80,68 EUR/MWh,

- W Polsce średnia cena energii SPOT w maju spadła o -14 proc. m/m, kosztowała ponad 106,75 EUR/MWh,

- Średnia cena energii w UE dla kontraktu terminowego (BASE Y-23) zmalała w maju m/m o 6,3 proc. i wyniosła 132,50 EUR/MWh,

- W Polsce średnia cena energii (BASE Y-23) w maju wyniosła 153,4 EUR/MWh i była o ok. -7,5 proc. niższa od tej w kwietniu.

- W maju obserwowaliśmy powrót do trendu spadkowego na większości rynków nośników energii. Uspokojenie związane jest wysokimi stanami magazynów gazu ziemnego.

Średnia cena dostaw rynku dnia następnego energii elektrycznej w minionym miesiącu wyniosła dla całej opisywanej strefy 81 EUR/MWh, wobec 97 EUR/MWh w kwietniu (-16,7%).

Maj był zdominowany przez powrót cen gazu ziemnego, węgla kamiennego oraz energii elektrycznej do trendu spadkowego, który trwa od wyznaczenia zeszłorocznych szczytów na wszystkich wspomnianych rynkach (sierpień/wrzesień 2022 r.). Europejskie rynki terminowe gazu i węgla przeceniły się w trakcie tego miesiąca o blisko 30% (zależnie od handlowanego okresu dostaw). Polski rynek spotowy rozliczył się ceną 480 zł/MWh, wobec 574 zł/MWh w kwietniu (-16,4%). Zwłaszcza pierwsza część miesiąca była sprzyjająca dla krajowych odbiorców końcowych energii elektrycznej (rozliczenie średnio po 437 zł/MWh), co wynikało z dobrych warunków generacji OZE oraz kalendarza świątecznego. Druga część maja to ceny wynoszące średnio 515 zł/MWh, co jest zapewne bliższe realiom kosztowym nadchodzących letnich miesięcy. Najdroższymi krajami pozostają Włochy, Grecja i Polska. Najniższe ceny rynku hurtowego przypadają na kraje skandynawskie.

W części terminowej rynku hurtowego energii, którego analizowanymi reprezentantami są produkty roczne na 2024 r., spadki cen w skali miesiąca wyniosły -6,3% (liczone wg średnich miesięcznych, nie kursów zamknięcia kwietnia i maja). Wyceny terminowe pozostają relatywnie stabilne, z najwyższymi odczytami dla rynku francuskiego.

Na rynkach dominowały spadki wycen, które wynikały w dużym stopniu z sytuacji fundamentalnej – odbudowujących się zapasów węgla kamiennego, gazu ziemnego, taniejących (choć nieprzesadnie znacząco) uprawnień do emisji. Dla polskiego rynku dodatkowe znaczenie mają konsekwencje ustawy o zamrożeniu cen, która narzuca rygorystyczne, w porównaniu do wcześniejszych, warunki związane z uwzględnieniem strony kosztowej w budowaniu polityki cenowej. Coraz szerszy staje się sprzed pomiędzy seriami kontraktów na okresy dostaw dotyczące 2023 r., a tymi przypadającymi na rok kolejny. Wskazuje to na znaczenie czynnika niezwiązanego bezpośrednio z analizą popytu i podaży w obrębie rynku energii elektrycznej i rynków na niego wpływających, jakim jest właśnie wspomniana ustawa.