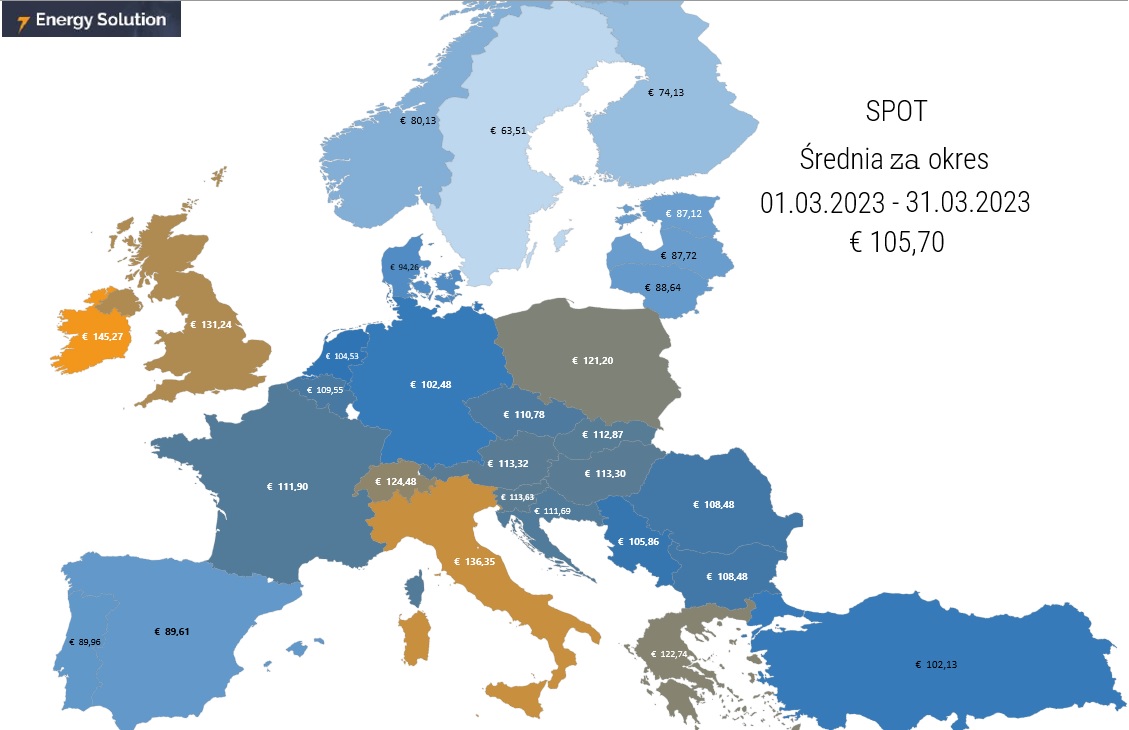

Mapa średnich cen energii w marcu 2023 r,

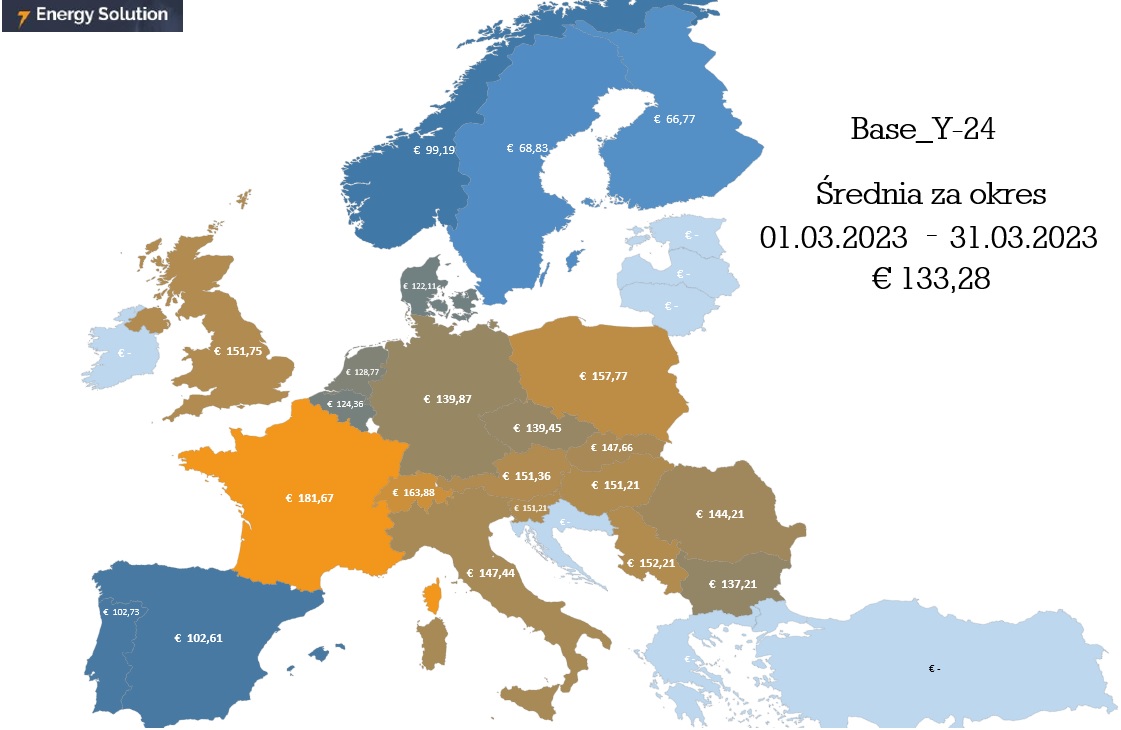

Firma Energy Solution Sp. z o.o., zajmująca się działalnością doradczą dla odbiorców energii elektrycznej i paliwa gazowego przygotowała comiesięczną analizę średnich cen energii. W marcu 2023 roku na rynku SPOT za 1 MWh płacono w UE średnio prawie 106 Euro, czyli ponad 20 proc. mniej, niż w ubiegłym miesiącu. W Polsce cena ta oscylowała w ubiegłym miesiącu wokół 121 Euro. Uśredniona cena zakupu energii dla kontraktu terminowego (BASE Y) na 2023 r. wynosiła w marcu ponad 133 Euro. W Polsce spółki handlujące energią, oczekiwały za 1 MWh niecałe 158 Euro.

Mapę średnich cen energii komentuje Krzysztof Mazurski – Dyrektor Działu Portfolio Management, ekspert firmy Energy Solution.

- Średnia cena energii na rynku SPOT w marcu w UE spadła o 20,5 proc. w stosunku m/m i wyniosła 105,7 EUR/MWh,

- W Polsce średnia cena energii SPOT w marcu była niższa o 13,7 proc. m/m, kosztowała 121,20 EUR/MWh,

- Średnia cena energii w UE dla kontraktu terminowego (BASE Y-23) spadła w marcu m/m o 10,5 proc. i wyniosła 133,28 EUR/MWh,

- W Polsce średnia cena energii (BASE Y-23) w marcu wyniosła 157,77 EUR/MWh i była o ok. 8,3 proc. niższa od tej w lutym;

- W marcu na rynku energii elektrycznej dało się zauważyć stabilizację z delikatnym trendem spadkowym głównych nośników energii. Dobre warunki pogodowe przełożyły się na znaczący spadek cen na rynku spot w całej EU. Nie wpłynęły na to przestoje produkcyjne we Francji, związane z protestami ws. reformy emerytalnej.

Średnia cena dostaw rynku dnia następnego energii elektrycznej w minionym miesiącu wyniosła dla całej opisywanej strefy 106 EUR/MWh, wobec 133 EUR/MWh w lutym (-20,5%).

Pierwsza dekada miesiąca była relatywnie wymagającym okresem dla Krajowego Systemu Elektroenergetycznego i zakończyła się uśrednioną generacją godzinową najistotniejszych elektrowni systemowych na poziomie blisko 12 GWh. Stosunkowo wysokie obciążenie źródeł konwencjonalnych wynikało z wysokiego zapotrzebowania oraz gorszej niż w dalszej części miesiąca generacji wiatrowej. Pozostałe 20 dni to swoisty festiwal niskich cen, biorąc pod uwagę niedawną perspektywę wycen rynku terminowego na poziomach zdecydowanie przekraczających 1000 zł/MWh. Polska, Grecja i Włochy to najdroższe rynki spotowe marca w ramach UE.

Średnia cena kontraktów terminowych na 2024 r. wyniosła 133 EUR/MWh i była niższa od tej z lutego o -10,5 proc. Ceny na kolejny rok dostaw zniżkowały na wszystkich europejskich rynkach energii elektrycznej. Najmniejszą różnicą w relacji do poprzedniego miesiąca może pochwalić się Francja. Najtańszymi krajami pozostają, jak w poprzednim okresie, kraje Półwyspu Iberyjskiego oraz Skandynawia. Na takie zachowanie kursów produktów na 2024 r. z pewnością wpływały pozytywny sentyment na hurtowym rynku gazu ziemnego oraz spadek premii za ryzyko, który można wiązać z ostatecznym oddaleniem negatywnych scenariuszy cenowych okresu zimowego 2022/2023.

Na Towarowej Giełdzie Energii w Warszawie notowania na kontrakcie na 2024 r. zawierały się w przedziale 707,75 – 782,5 zł/MWh. Poziom aktywności uczestników był niski, ale zdecydowanie wyższy niż dla lutego. W marcu handlowano średnio 10 kontraktów BASE_Y-24 na sesję wobec niespełna 4 w lutym. Dla porównania średnia arytmetyczna wolumenu na serii BASE_Y-23 dla lutego 2022 r. wyniosła blisko 39 kontraktów, dla marca 2022 r. prawie 29 kontraktów. Płynność rynku terminowego jest na niskim poziomie i pewnie dopóki nie wyjaśni się nacechowana wybitnie politycznie kwestia tworzonej Narodowej Agencji Bezpieczeństwa Energetycznego, ta sytuacja nie ulegnie zmianie.

Pozytywnym dla odbiorców zjawiskiem są wyceny kwartalne lub miesięczne bieżącego roku. Osiągnęły one zakładane przez niektórych uczestników rynku poziomy prognozowanej realizacji spotowej tych okresów, co jest dużą odmianą i powrotem cenowej normalności po zawirowaniach ostatnich kwartałów. Wciąż są to ceny zdecydowanie wyższe niż to, co znamy z niedalekiej przeszłości, ale są to nareszcie wyceny o pułapach uzasadnionych fundamentalnymi czynnikami wytwarzania energii elektrycznej w naszym kraju. Jest to oczywiście pokłosiem ustawy zamrażającej poziom zarówno cen, jak i marż, ale również poprawiającej się dostępności poszczególnych bloków wytwórczych, bardzo znaczącym obniżeniem cen w całej Europie (przez taniejący gaz) i sprzyjających praktycznie całą zimę warunków atmosferycznych.