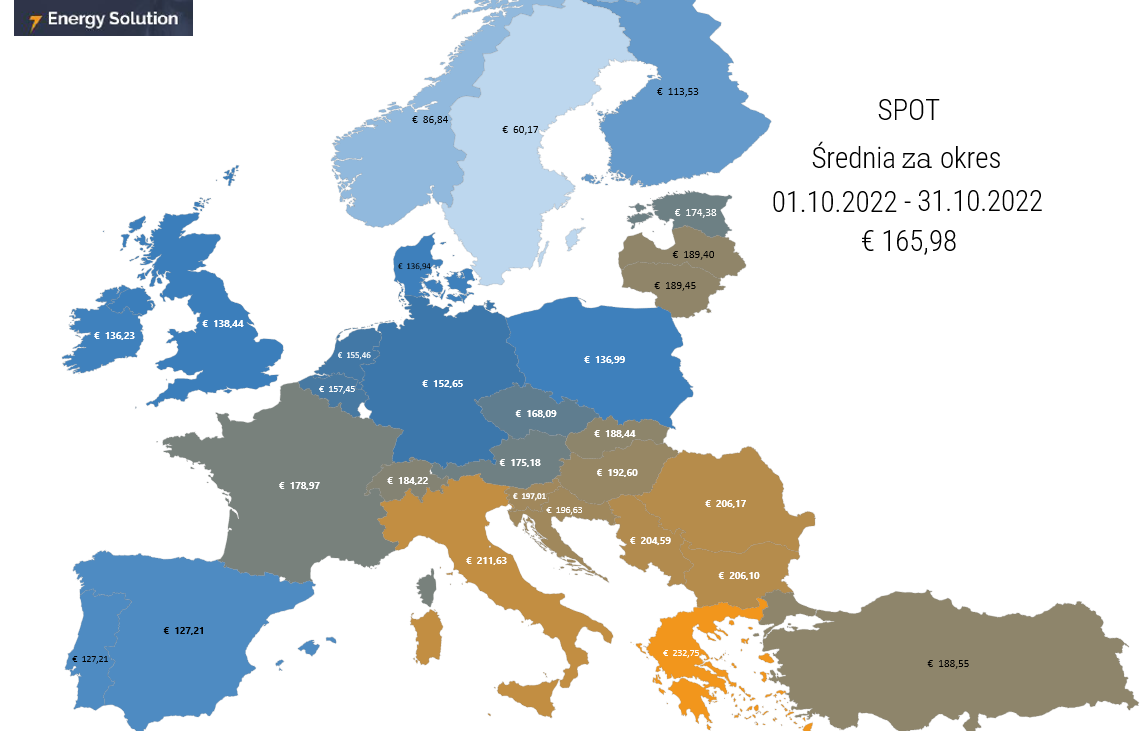

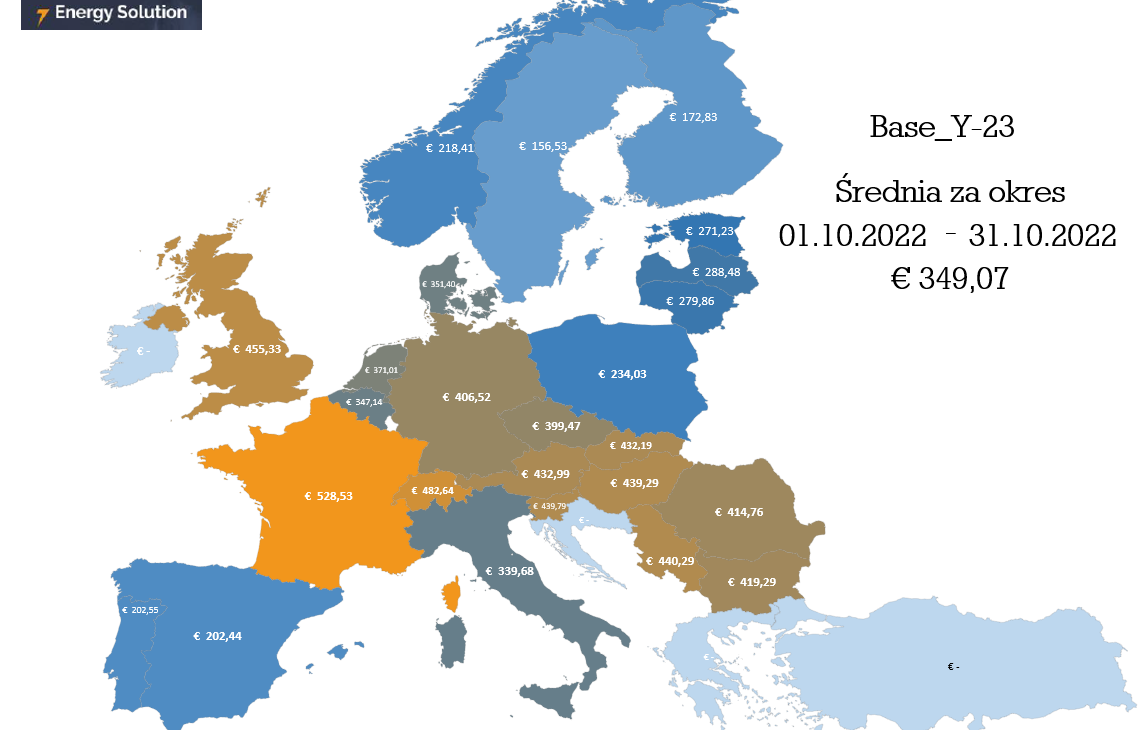

Mapa średnich cen energii w październiku 2022 r.

Firma Energy Solution Sp. z o.o., zajmująca się działalnością doradczą dla odbiorców energii elektrycznej i paliwa gazowego przygotowała kolejną, comiesięczną analizę średnich cen energii. W październiku br. na rynku SPOT za 1 MWh płacono w UE średnio niecałe 166 Euro. W Polsce cena ta oscylowała w ubiegłym miesiącu wokół 137 Euro. Uśredniona cena zakupu energii dla kontraktu terminowego (BASE Y) na 2023 r. wynosiła nieco ponad 349 Euro. W Polsce spółki handlujące energią oczekiwały 234 Euro za 1 MWh.

Mapę średnich cen energii komentuje Krzysztof Mazurski, ekspert firmy Energy Solution.

• Średnia cena energii na rynku SPOT w październiku w UE spadła o 48 proc. w stosunku m/m i wyniosła 165,98 EUR/MWh,

• W Polsce średnia cena energii SPOT w październiku była niższa o ponad 22 proc. m/m, kosztowała 136,99 EUR/MWh,

• Wyceny rynku spotowego w październiku były znacząco niższe od tych we wrześniu, czemu pomogły sprzyjające warunki pogodowe,

• Średnia cena energii w UE dla kontraktu terminowego (BASE Y-23) spadła we październiku m/m o blisko 16 proc. i wyniosła 349,07 EUR/MWh,

• W Polsce średnia cena energii (BASE Y-23) w październiku wyniosła 234,03 EUR/MWh, czyli spadła o niecałe 38 proc. w porównaniu m/m.

• Październik to jednocześnie kolejne zmiany prawne na polskim rynku energii.

Wyceny rynków spotowych w październiku wyniosły blisko 166 EUR/MWh, wobec 320 EUR/MWh w poprzednim miesiącu. Spadek cen w skali analizowanych rynków europejskich wyniósł więc -48,2%. Spadki cen gazu ziemnego oraz łatwiejsze dla systemów elektroenergetycznych warunki operowania doprowadziły do dużo przystępniejszych, z punktu widzenia odbiorców, wycen. W Polsce takich wartości rynku spotowego nie obserwowano od maja br. Limity dla wytwórców wprowadzone zmianą regulacji dotyczącą rynku bilansującego pozwalają na związanie ceny energii elektrycznej z kosztem jej wytworzenia. Impuls cenowy rynku bilansującego przeniósł się na rynek spotowy i, w dużej mierze na rynek terminowy. Ten ostatni jest niestety pod presją nowych regulacji, które nie są dobrze odbierane przez rynek, a brak finalizacji prac nad rozporządzeniem do kluczowej ustawy powoduje wiele negatywnych konsekwencji dla większości uczestników rynku energii elektrycznej w Polsce.

Średnia cena kontraktów terminowych na 2023 r. wyniosła 349,07 EUR/MWh i była niższa od wrześniowej o -15,7%. Rynki odzwierciedlały przede wszystkim oddalenie się najczarniejszych scenariuszy w kontekście sprzyjających warunków atmosferycznych (dużo cieplej niż przeciętnie w październiku, prognozy łagodnej pogody zimą, niższe zapotrzebowanie na gaz ziemny i energię elektryczną). Na pewno znaczenie miały taniejący gaz ziemny i węgiel kamienny. Spadki na polskim rynku były większe niż dla średniej europejskiej i wyniosły -37,7%. Największe znaczenie mają regulacje powstrzymujące polskie spółki wytwórcze przed narzucaniem ponadnormatywnych marż. Dodatkowa niepewność regulacyjna wywołana wprowadzaniem ustawy o środkach nadzwyczajnych mających na celu ograniczenie wysokości cen energii elektrycznej oraz wsparciu niektórych odbiorców w 2023 roku skutkuje chaosem w zakresie zarówno rynku hurtowego (zanik płynności na TGE), jak i w części detalicznej (niepewność sprzedawców wyrażona ograniczonym ofertowaniem sprzedaży energii elektrycznej dla szeregu podmiotów).