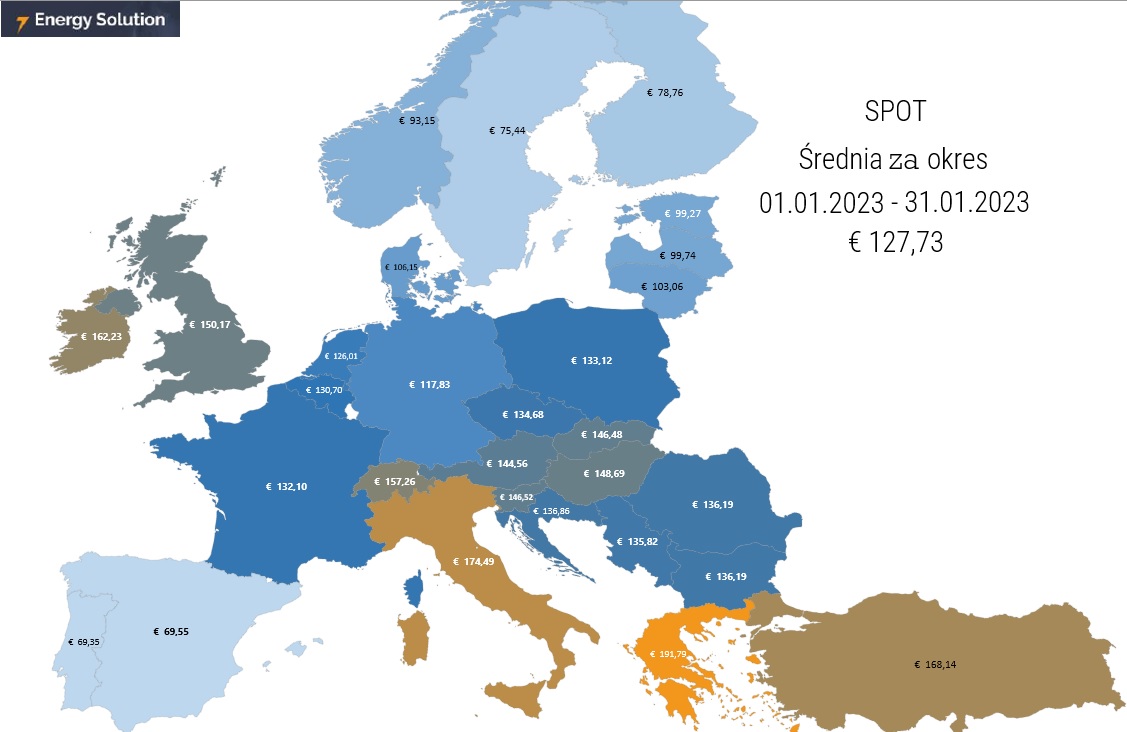

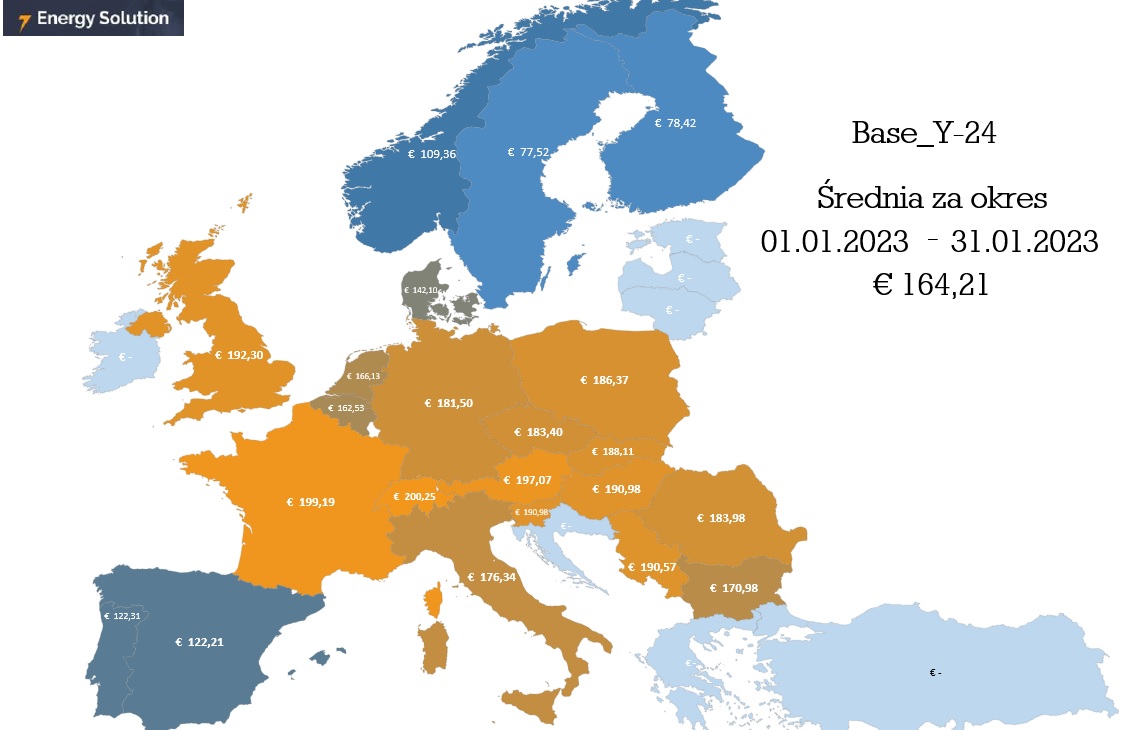

Mapa średnich cen energii w styczniu 2023 r

Firma Energy Solution Sp. z o.o., zajmująca się działalnością doradczą dla odbiorców energii elektrycznej i paliwa gazowego przygotowała comiesięczną analizę średnich cen energii. W styczniu 2023 roku na rynku SPOT za 1 MWh płacono w UE średnio ponad 127 Euro, czyli niemal połowę mniej, niż wynosiła średnia cena z ubiegłego miesiąca. W Polsce cena ta oscylowała w ubiegłym miesiącu wokół 133 Euro. Uśredniona cena zakupu energii dla kontraktu terminowego (BASE Y) na 2023 r. wynosiła w styczniu nieco ponad 164 Euro. W Polsce spółki handlujące energią, oczekiwały za 1 MWh ponad 186 Euro.

Mapę średnich cen energii komentuje Edyta Bartoszek, Manager ds. Zakupów Energii Elektrycznej i Paliwa Gazowego, ekspertka firmy Energy Solution.

- Średnia cena energii na rynku SPOT w styczniu w UE zmalała o ponad 47 proc. w stosunku m/m i wyniosła 127,73 EUR/MWh,

- W Polsce średnia cena energii SPOT w styczniu była niższa o blisko 23 proc. m/m, kosztowała 133,12 EUR/MWh,

- Średnia cena energii w UE dla kontraktu terminowego (BASE Y-23) spadła w styczniu m/m ok. 43 proc. i wyniosła 164,21 EUR/MWh,

- W Polsce średnia cena energii (BASE Y-23) w styczniu wyniosła 186,37 EUR/MWh i była o ok. 16,5 proc. niższa od tej w grudniu;

- W styczniu obserwowaliśmy spadek i stabilizację cen nośników energii, na co pozytywnie wpłynął wysoki poziom generacji wiatrowej, a także łagodna pogoda.

Średnia cena dostaw rynku dnia następnego energii elektrycznej w minionym miesiącu wyniosła dla całej opisywanej strefy 127,73 EUR/MWh, wobec 241,48 EUR/MWh w grudniu (- 47,11 proc.).

Podobnie jak w przypadku zeszłego miesiąca, styczeń pod względem wycen na RDN był podzielony na dwa odmienne okresy. Pierwsza część miesiąca to spadek zapotrzebowania w okresie noworocznym z podwyższoną generacją wiatrową. Początek roku odznaczył się w Polsce nowym rekordem w produkcji energii elektrycznej ze źródeł wiatrowych – w poszczególnych godzinach energia wiatrowa stanowiła 32 proc. zapotrzebowania. Ten okres rozliczył się poziomem 548,27 zł/MWh (-28 proc. vs druga połowa miesiąca).

Druga połowa miesiąca cechowała się niższym poziomem generacji OZE (z wyjątkiem 2 ostatnich dni miesiąca) przy zwiększonym zapotrzebowaniu krajowego systemu elektroenergetycznego i utrzymującym się wysokim poziomie wyłączeń z pracy głównych bloków polskich elektrowni. Średni hurtowy koszt energii elektrycznej w ostatnich dwóch tygodniach miesiąca utrzymywał na poziomie 700 zł/MWh. Sytuacja na rynku nadal wygląda znacznie lepiej, niż można było się spodziewać jeszcze pod koniec ubiegłego roku, a sprzyjająca obecnie pogoda, pod względem temperatury i oddawanej do sieci energii przez OZE, pozwala na oszczędzanie zapasów surowców energetycznych.

Średnia cena kontraktów terminowych na 2023 r. wyniosła 164,21 EUR/MWh i była niższa od grudniowej aż o -42,8 proc. Wysoka produkcja energii elektrycznej z elektrowni atomowych i źródeł odnawialnych zmniejsza presję na europejskie rynki węgla i gazu. Na początku roku we Francji dostępnych było 73 proc. z 56 reaktorów w tym kraju. To znacznie więcej niż w ostatnich miesiącach (dla porównania, tylko 40 proc. z 56 reaktorów Francji było dostępnych w sierpniu 2022 r.), co łagodzi niektóre obawy o dostawy energii we Francji i Europie oraz pozytywnie wpływa na wyceny.

Na Towarowej Giełdzie Energii w Warszawie notowania na kontrakcie na 2023 r. kształtowały się w przedziale 791-1029 zł/MWh. Względnie wysokie temperatury w trwającym sezonie grzewczym, przy przyroście generacji wiatrowej, a także wysoki poziom wypełnienia magazynów oraz kontynuacja dostaw LNG pozwoliły na oddalenie ryzyka niedoborów podażowych energii w Europie, czego efektem są obecne spadki wycen na rynku terminowym oraz relatywnie niewysoka wycena SPOT. Sytuacja podażowa będzie również ulegała stopniowej poprawie wraz z wydłużaniem się dni i większym nasłonecznieniem.