Odkręcanie zakręconego, czyli co możemy dla Ciebie zrobić?

Ktoś, kto swoją wiedzę na temat administracji celnej Unii Europejskiej czerpałby wyłącznie z oficjalnych unijnych źródeł, mógłby sądzić, iż obrót towarowy z innymi krajami nie podlega żadnym ograniczeniom, a najważniejszą rolą organów celnych jest ułatwianie życia przedsiębiorcom. Rzeczywistość niestety jest nieco inna, a przedsiębiorcy dokonujący obrotu towarowego z zagranicą często zderzają się z prozaicznymi problemami, w rodzaju zamykanych o 15:30 oddziałów celnych, kilkudniowego oczekiwania na zwolnienie towaru, gubienia dokumentów istotnych dla kontroli celnej itp. W niniejszym artykule postaramy się przybliżyć, w jaki sposób profesjonalny przedstawiciel celny może zapobiec niektórym problemom swoich klientów.

1. Uruchomienie „miejsca uznanego” w lokalizacji Klienta.

W celu objęcia towaru procedurą celną, niezbędne jest przedstawienie towarów organom celnym zgodnie z art. 5 pkt 33 Unijnego Kodeksu Celnego (UKC). Powyższe może zostać dokonane na terenie urzędu celnego, miejsca wyznaczonego lub uznanego przez organy celne. Standardowym rozwiązaniem jest dokonywanie przedstawienia / odprawy celnej w oddziałach celnych lub w „miejscach wyznaczonych”.

W odróżnieniu od dwóch pierwszych opcji, uznanie miejsca umożliwia przeniesienie lokalizacji odprawy celnej do siedziby eksportera lub importera, co pozwala na uniknięcie konieczności dojazdu samochodów do siedziby organu celnego.

Uznanie miejsca wymaga wydania decyzji, o której mowa w art. 22 UKC. Osoba ubiegająca się o takie uznanie musi spełniać warunki określone w art. 115 RD. Uznanie miejsca następuje na czas nieokreślony. Miejsce uznane jest dla celów przedstawienia towarów, w tym czasowego składowania.

Wniosek o uznanie miejsca składa się do Dyrektora Izby Administracji Skarbowej (IAS) właściwego ze względu na proponowaną lokalizację miejsca. Miejsce uznane musi być wyraźnie wydzielone i odpowiednio oznaczone np. „kopertą” oraz tablicą informacyjną.

Na terenie miejsca uznanego towary mogą być obejmowane procedurami celnymi:

- w procedurze standardowej – w godzinach pracy właściwego CUDO.

- w procedurze uproszczonej – również poza godzinami pracy właściwego CUDO,

pod warunkiem posiadania odpowiedniego pozwolenia.

2. Dokonywanie odpraw celnych w procedurze uproszczonej (art. 182 UKC).

Zgodnie z art. 182 Unijnego Kodeksu Celnego (UKC) organy celne mogą zezwolić osobie

(na jej wniosek) na złożenie zgłoszenia celnego w formie wpisu do rejestru zgłaszającego. Powyższe może mieć miejsce, jeżeli dane tego zgłoszenia są do dyspozycji organów celnych w systemie elektronicznym zgłaszającego w momencie złożenia zgłoszenia celnego w formie wpisu do rejestru zgłaszającego.

RUSAK (Customs Support PL) posiada tego typu pozwolenie, z którego mogą korzystać nasi Klienci. Rozpatrzenie wniosku, złożonego przez podmiot posiadający pozwolenie jest znacznie prostsze niż wnioskowanie przez nowy podmiot „od zera” i ogranicza się do dopisania miejsca uznanego do wydanej wcześniej decyzji.

Procedury uproszczone pozwalają na upraszczanie czynności niezbędnych do objęcia towarów procedurami celnymi, poprzez odformalizowanie niektórych czynności związanych z dokonaniem zgłoszenia celnego.

Przesłanką przemawiającą za stosowaniem tych procedur jest stałe zmniejszanie liczby wewnętrznych placówek celnych, ograniczony czas ich pracy oraz kolejki przesyłek do obsłużenia. Realizacja tej procedury powoduje w praktyce przejęcie przez firmę posiadającą stosowne pozwolenie organów celnych formalności związanych z odprawą celną; natomiast zadanie administracji celnej sprowadza się do selektywnej kontroli prawidłowości dokonywanych przed podmioty gospodarcze w sposób uproszczony zgłoszeń celnych.

W przypadku realizacji procedury uproszczonej tradycyjne zgłoszenie celne zastępuje elektroniczne powiadomienie urzędu celnego o dostarczeniu towarów do miejsca, w którym wykonywane są czynności wynikające ze stosowania procedury uproszczonej. Procedura uproszczona odnosi się do upraszczania czynności niezbędnych do objęcia towarów procedurą celną. Skutkiem ułatwień związanych ze stosowaniem uproszczeń jest przede wszystkim możliwość szybkiego dysponowania towarem w przypadku importu oraz szybkie zwolnienie towaru do procedur wywozowych (o ile organy celne nie zarządzą rewizji).

W przypadku RUSAK (Customs Support PL) limity czasowe na podjęcie przez organy celne decyzji o ewentualnej rewizji wynoszą:

- w eksporcie – 30 minut

- w przypadku zamknięcia procedury tranzytu (pierwsza część odprawy importowej)

– 30 minut - w imporcie (druga część odprawy importowej) – 30 minut

Jak łatwo obliczyć, zwolnienie towaru do procedury wywozu powinno nastąpić co do zasady po 30 minutach od momentu wysłania odpowiedniego komunikatu do systemu AES/ECS2, a w imporcie po ok. 60 minutach od wysłania komunikatu kończącego procedurę tranzytu do systemu NCTS2.

Do najważniejszych korzyści wynikających ze stosowania procedury uproszczonej należą:

– oszczędność czasu – znika konieczność, czasem wielogodzinnego, oczekiwania na dokonanie odprawy celnej przez funkcjonariusza;

– zmniejszenie kosztów związanych z dostarczeniem towarów do urzędu celnego, kosztów postoju samochodów i obsługi administracyjno-biurowej; towar oczekuje na załatwienie formalności celnych w siedzibie eksportera / importera” możliwość dokonywania odpraw poza godzinami pracy urzędu celnego,

– możliwość racjonalnego planowania dostaw,

– możliwość szybszej realizacji zamówień klientów,

– obniżenie kosztów magazynowania,

– możliwość dokładnego przygotowania dokumentów,

– podniesienie efektywności pracy i jej lepsza organizacja.

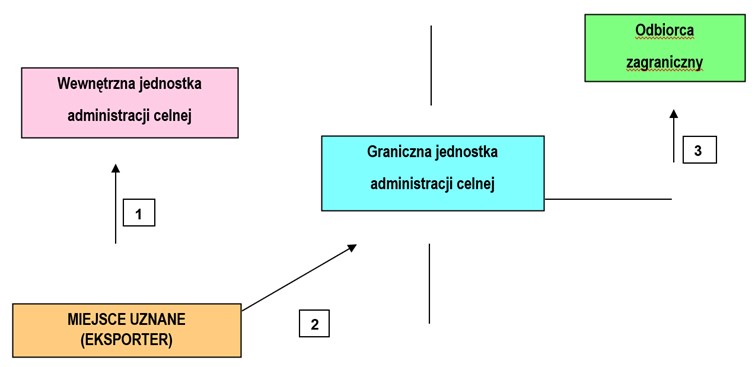

SCHEMAT ODPRAWY CELNEJ Z ZASTOSOWANIEM PROCEDURY UPROSZCZONEJ

W „MIEJSCU UZNANYM” W EKSPORCIE

1 –> Towar zostaje załadowany, środek transportowy podstawia się w „miejscu uznanym” zgłaszającego. Następuje przesłanie powiadomienia do wewnętrznej jednostki administracji celnej o zamiarze wywozu towaru za granicę. Możliwość przeprowadzenia rewizji celnej przez organ celny.

2 –> Dostawa towarów do granicznej jednostki administracji celnej.

Możliwość przeprowadzenia rewizji celnej przez organ celny. Wygenerowanie komunikatu IE599.

3 –> Dostarczenie towaru do odbiorcy zagranicznego.

3. Możliwość skorzystania z opcji rozliczania podatku VAT z tytułu importu w deklaracjach miesięcznych (JPK-M), bez konieczności uiszczania go wraz z wpłatą długu celnego.

Podatek VAT z tytułu importu towarów jest co do zasady neutralny dla czynnego podatnika tego podatku, gdyż przedsiębiorca, który kupuje towary od kontrahentów z krajów trzecich ma prawo do odliczenia podatku, który jest należny od tej transakcji. Obowiązek zapłaty VAT w imporcie, jakkolwiek nie stanowi dla importera realnego obciążenia finansowego (skoro podlega on potem odliczeniu), to jednak jest czynnikiem negatywnie wpływającym na jego płynność finansową, jak również generuje niepotrzebne obciążenie przedsiębiorcy obowiązkami administracyjno-księgowymi.

Biorąc pod uwagę powyższe uwarunkowania, atrakcyjnym dla importerów rozwiązaniem może okazać się możliwość skorzystania z opcji rozliczania podatku VAT z tytułu importuw deklaracjach miesięcznych (JPK-M), którą umożliwia przepis art. 33a ustawy o podatku od towarów i usług.

Możliwość skorzystania z dobrodziejstw art. 33a wiąże się jednak dla importera z różnego rodzaju obowiązkami do wykonania:

- Warunkiem skorzystania z tego ułatwienia jest dokonanie odprawy celnej za pośrednictwem przedstawiciela celnego.

- Rozwiązanie to jest dostępne jedynie dla czynnych podatników VAT, rozliczających podatek w cyklu miesięcznym.

- Podatnik przed rozpoczęciem stosowania art. 33a, zobowiązany jest złożyć

do właściwego Naczelnika Urzędu Celno–Skarbowego zaświadczenia lub oświadczenia

o niezaleganiu w podatkach oraz w składkach ZUS a także potwierdzenie, że jest zarejestrowany jako czynny podatnik VAT (ew. zaległości nie mogą przekraczać 3%). - Zleceniodawca jest zobowiązany do przedkładania właściwemu Naczelnikowi Urzędu Celno-Skarbowego, aktualnych zaświadczeń lub oświadczeń o niezaleganiu w podatkach oraz składkach ZUS, tak, aby znajdujące się w dyspozycji w/w organu zaświadczenia lub oświadczenia nie były starsze niż 6 miesięcy.

4. Możliwość skorzystania z opcji odroczenia płatności długu celnego.

W Polsce, co do zasady, płatność długu celnego powinna nastąpić w terminie 10 dni od momentu powiadomienia dłużnika o długu celnym (art. 65 ust. 1 ustawy Prawo celne). Zwolnienie towaru następuje po zaksięgowaniu wpłaty na rachunku organu celnego,

co zwykle ma miejsce w ciągu 1-2 dni roboczych od momentu zlecenia przelewu do realizacji. W celu umożliwienia importerowi szybszego dysponowania towarem, organy celne wyrażają zgodę na wcześniejsze zwolnienie towaru, o ile dłużnik lub jego przedstawiciel celny złoży zabezpieczenie finansowe w wysokości ciążącego na towarze długu celnego, na wypadek, gdyby należności celno-podatkowe nie zostały uiszczone.

RUSAK (Customs Support PL) posiada tego typu zabezpieczenie, dzięki czemu nasi Klienci mogą swobodnie dysponować importowanym towarem natychmiast po zakończeniu formalności celnych związanych z odprawą importową.

5. Możliwość skorzystania ze składu celnego prowadzonego przez RUSAK (Customs Support PL).

Skład celny to miejsce na terytorium Unii Europejskiej zatwierdzone przez organy celne, przeznaczone do składowania celnego towarów nieunijnych pod dozorem celnym. Towary te nie podlegają należnościom celnym przywozowym ani środkom polityki handlowej, o ile środki te nie zakazują wprowadzania towarów na obszar celny Unii. Prowadzenie składu celnego jest uzależnione od udzielenia pozwolenia przez właściwy miejscowo dla lokalizacji składu organ celny. Składowanie towarów importowanych w składzie celnym umożliwia tworzenie „buforów” towarowych, przy czasowym zawieszeniu ciążących na towarach należności, do chwili dopuszczenia towaru do obrotu na obszarze celnym UE lub jego wywozu za granicę. Pozwala to na racjonalne gospodarowanie funduszami i wspomaga wzrost efektywności przedsiębiorstwa.

RUSAK (Customs Support PL) udostępnia swoim Klientom możliwość korzystania z własnego składu celnego, znajdującego się w Warszawie przy ul. Odlewniczej 6. Oprócz składu celnego, posiadamy także własny magazyn czasowego składowania, jak również skład podatkowy.

6. RUSAŁKA – innowacyjny system workflow w obsłudze celnej.

Wychodząc naprzeciw oczekiwaniom naszych klientów uruchomiliśmy innowacyjny system workflow – RUSAŁKA, wspierający klientów oraz agentów celnych w realizacji usług celnych.

RUSAŁKA ewidencjonuje dokumenty i prowadzi uczestników procesu poprzez kolejne etapy realizacji usługi, od momentu założenia zlecenia przez zleceniodawcę, poprzez jego obsługę przez agentów celnych RUSAK (Customs Support PL) w aplikacjach służących do komunikacji z systemami celnymi, aż po raporty oraz zestawienia usług.

RUSAŁKA jest także elektronicznym archiwum, przechowującym wszystkie dokumenty związane ze zleceniami, w tym dokumenty źródłowe przekazywane przez zleceniodawcę oraz komunikaty z systemów celnych.

Warto przypomnieć, iż zgodnie z art. 95 § 1 Kodeksu Karnego Skarbowego: „Kto wbrew obowiązkowi nie przechowuje dokumentów mających znaczenie dla kontroli celnej, podlega karze grzywny do 180 stawek dziennych”.

Rozporządzenie z dnia 25 maja 2017 r. w sprawie dokumentów mających znaczenie dla kontroli celno-skarbowej w zakresie przestrzegania przepisów prawa celnego, innych przepisów związanych z przywozem i wywozem towarów oraz przepisów z zakresu refundacji wywozowych, a także osób obowiązanych do przechowywania tych dokumentów, wylicza aż 38 rodzajów dokumentów, które należy przechowywać i udostępniać organom celno-skarbowym na każde żądanie.

Dzięki dostępowi do systemu RUSAŁKA, nasi Klienci mają pewność, iż ich dokumenty są odpowiednio przechowywane i będą dostępne na każde żądanie organów Krajowej Administracji Skarbowej. Ściągnięcie dokumentu z systemu zajmuje zalogowanemu użytkownikowi maksymalnie kilkanaście sekund, a korzystanie z RUSAŁKI jest bezpłatne. Dodatkową korzyścią jest możliwość podglądu aktualnego statusu zleceń oraz tworzenia raportów.

Jak widać, wybór właściwego brokera celnego może mieć dla przedsiębiorcy fundamentalne wręcz znaczenie. To sprawa o niewyobrażalnie istotniejszej wadze, niż wybór dostawcy cateringu czy hotelu na spotkanie firmowe, czy nawet wybór przewoźnika, który wozi nasze towary. W interesie przedsiębiorcy leży powierzenie swoich spraw fachowcom, którzy nie tylko sporządzą względnie niedrogo zgłoszenie celne, ale przede wszystkim będą w stanie przeprowadzić go przez zawiłe meandry przepisów celnych i podatkowych, doradzić w sytuacjach trudnych, znaleźć rozwiązania usprawniające proces odpraw celnych.

Szkoda, że ta prawda dociera do zainteresowanych zwykle dopiero wtedy, kiedy mleko jest już rozlane.