Panowanie nad zasobami

Obecne czasy to niewspółmierny rozwój biznesu, ujawnianie jego nowych aspektów, zależności, które wcześniej nie miały większego znaczenia. Zarządzający firmami zasypywani są więc nowomodnymi pojęciami, trendami i próbują się w tym odnaleźć. W związku z tym trzeba stosować coraz

Wsparciem mogą być w tym systemy informatyczne. Jednym z elementów systemu Cargos – kompleksowego oprogramowania dla firm spedycyjnych, transportowych oraz logistycznych jest skuteczna metoda oceny działań prowadzonych i planowanych w przedsiębiorstwie. Cargos jest systemem zorientowanym na biznes spedycyjny i zawiera wszystkie elementy wymagane do prowadzenia analiz na bieżąco. Przykładem jest obliczanie opłacalności kółek już w trakcie planowania przewozów z prognozą kosztów. Do takich analiz stosuje się rejestry umów, cenniki, spisy lotów, promów trasy, strefy, własne systemy odległości itp. Wszystko to pochodzi z kompleksowego ujęcia działalności firm: od ofertowania, poprzez zlecenia, ich realizację, a w tym planowanie wykonania, tras, weryfikacji za pomocą systemów telematycznych, aż do końcowego rozliczenia i zadekretowania do systemów FK włącznie.

Problem

Najtrudniejszym do oceny przypadkiem jest opłacalność przewozów ładunków całopojazdowych i drobnicowych, ponieważ opiera się na fragmentarycznie ujętych przychodach i kosztach. Problem polega na doborze punktu odniesienia. Można użyć dowolnej metody, aby otrzymać poprawny matematycznie wynik. Jednak praktyka wymaga metod prostych, niewymagających sztucznej interpretacji zjawisk gospodarczych, wyszkolonej do tego celu kadry, ani też udziwnień w pracy finansowo-księgowej.

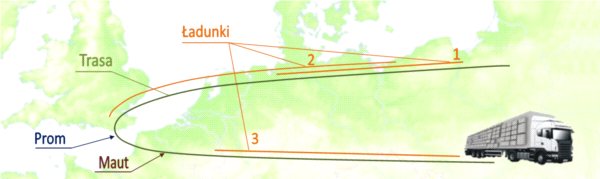

System Cargos odnosimy przychody i koszty do obiektów takich jak zlecenie, ładunek, pojazd, kierowca itd. w faktycznym czasie, niezależnym od ujęcia księgowego. Analiza opiera się w odpowiednio wybranym odcinku trasy tzw. kółku przewozowym. Wybór nie ma znaczenia dla danych wejściowych, ani ich przypisania, lecz wpływa na uzyskane wyniki. Na rys. 1 pokazano fragment trasy z przewozem ładunków, która realizowana jest przez ciągnik i naczepę. Na trasie dozwolone są oczywiście przepinki, występują koszty opłat drogowych, promów itp. niezwiązane z ładunkami.

Przychody

Przychody pochodzą ze zleceń, do których należą ładunki. Zakłada się dowolność liczby ładunków w zleceniu oraz sposobu ich spedycji. Ładunek może być przewieziony na trasie wg rys. 1, a następnie magazynowany lub podzlecony innej firmie spedycyjnej. W takim ujęciu podział przychodu ze zlecenia jest dość skomplikowany, tym bardziej, że w multimodalnym wykonaniu parametry ładunku takie, jak waga, ładowność nie są jedynymi wyznacznikami podziału. Poza tym, przychody ładunków w trasie powinny być pomniejszane o koszty bezpośrednio ich dotyczące np. odpraw celnych.

Koszty

Dla wydzielonej trasy trzeba ująć koszty uczestniczących w niej ładunków, kierowców, pojazdów oraz koszty wynikające z samej trasy (mauty, promy). Analiza na tym poziomie dostarczy wiele nowych spostrzeżeń, w tym takich, że część kosztów trzeba rozliczać wg przebiegu km, część wg czasu, powierzchni itp. Trzeba mieć także możliwość oddzielenia kosztów inwestycyjnych. Drogi leasing lub zaniechanie bieżących inwestycji oraz zabiegi o wynik księgowy muszą być tutaj stonowane. Wypada także ujmować koszty międzywydziałowe i ogólne zarządu.

Efekty

Mając przychody i koszty kółek przewozowych łatwo jest obliczyć ich opłacalność. Daje to także możliwość wglądu w strukturę wyniku (rys.2), sprawdzenia przychodów, kosztów i ich pochodzenie. Dzięki temu łatwe staje się odnalezienie źle ujętych, czy nadmiernych kosztów (np. zużycie paliw), a także niedokonanych sprzedaży, braku refaktur itp. Wymagane jest przy tym rozłożenie kosztów w czasie inne, niż księgowe np. opon, napraw czy ubezpieczeń. Prowadzenie takich analiz w działach pozwala m.in. na określenie słabych miejsc w ich funkcjonowaniu.

W drugą stronę analizuje się efektywność sprzedaży od pojedynczego ładunku, zlecenia, poprzez klientów do całych działów sprzedaży. Dlatego ważny jest udział elementów zlecenia w kosztach przewozów. I tak prom z rys. 1 może być kosztem ładunku 2, jak i całego kółka. Nie wpływa to na opłacalność kółka, ale zmienia wynik tego ładunku i opłacalność zlecenia.

Chcąc być atrakcyjnym partnerem trzeba liczyć szczegóły, by widzieć, kiedy można zaoferować upusty dla dobrych kontraktów, a kiedy trzeba je renegocjować lub pozostawiać konkurencji. Klienci mają coraz to lepsze narzędzia do oceny zleceniobiorców w celu m.in. dywersyfikacji zleceń. Złapanie kontraktu nie oznacza więc sukcesu, należy być jeszcze wygrywającym ogniwem w łańcuchu dostaw.