Prognozy dla rynku TSL na 2023 r.

W bieżącym roku stopnieje nie tylko globalne PKB, ale także dynamika handlu towarowego, która skurczy się do poziomu 1-2%. W konsekwencji wyhamuje transport morski, lotniczy i drogowy, ale także logistyka kontraktowa, usługi spedycyjne i inne rynki. Zwolni również kolej, zwłaszcza długodystansowe przewozy intermodalne.

Po wybuchu wojny na Ukrainie można było się spodziewać, że nabierająca rozpędu światowa gospodarka gwałtownie wyhamuje. Od lutego 2022 r. przyszło się jej mierzyć z kryzysem energetycznym, żywnościowym, inflacyjnym, zerwanymi łańcuchami dostaw, słabnącą koniunkturą produkcji i popytu. Ponury obraz spowolniania nasilił się w ostatnich miesiącach minionego roku, kiedy szacunki dotyczące globalnej dynamiki PKB i handlu zaczęły publikować najważniejsze światowe instytucje.

Według prognozy ekonomicznej Organizacji Współpracy Gospodarczej i Rozwoju (OECD) z listopada, wzrost globalnego PKB w 2022 r. osiągnie poziom 3,1%, 2023 r. 2,2%, a w 2024 r. 2,7%.

W październiku zaktualizowaną kalkulację dotyczącą wzrostu światowego PKB opublikował także Międzynarodowy Fundusz Walutowy (IMF). Według IMF światowa gospodarka urośnie w 2022 r. o 3,2%, a w roku bieżącym o 2,7% z 25% prawdopodobieństwem, że może być to dynamika nawet poniżej 2%. Drastycznie spowolnić ma także handel towarowy, którego wolumen w 2021 r. urósł o 10,8%. W 2022 r. ma on stopnieć do 2,9%, a w tym do zaledwie 2%.

Pod względem wartości wyrażonej w dolarach światowy handel towarowy w 2023 r. zaliczy recesję na poziomie – 0,4%. Wolumenowy wzrost eksportu dóbr w gospodarkach rozwiniętych ma spać z 9,7% w 2021 r. do 2,4% w 2022 r. i dalej w dół do 1,7% w 2023 r. Gospodarki rozwijające się i rynki wschodzące zaliczą lekkie wzrosty z 1,4% w 2022 r. do 2,4 % w 2023 r., ale to i tak olbrzymienie spowolnianie z 11% w 2021 r.

Równie ponuro wyglądają wskaźniki wzrostowe dla globalnego importu towarowego, który z poziomu 10,8% w 2021 r. w gospodarkach rozwiniętych zanurkuje do 1,5% w 2023 r., zaliczając 5,3% w 2022 r. Import towarowy w gospodarkach rozwijających się i na rynkach wschodzących ma się powiększyć o 1,4 % w 2022 r. i o 2,9% w roku bieżącym. Trudno jednak o optymizm, kiedy spojrzeć na dane z 2021 r. i wzrost na poziomie 12,1%.

Także OECD nie ma dobrych wieści na temat kondycji światowego handlu. Z danych opublikowanych w końcu listopada wynika, że wartość handlu towarowego krajów G20 w III kw. 2022 r. spadła po raz pierwszy od dwóch lat. Eksport skurczył się o 1,26%, natomiast import o 1,09%. Eksport Unii Europejskiej zmalał o 1,5%, natomiast import o 0,7%.

Smutnego obrazu światowego handlu towarowego dopełnia niedawna prognoza Światowej Organizacji Handlu (WTO). Według WTO globalny handel towarowy wzrośnie w 2022 r. o 3,5%. To nieco lepszy wynik niż prognoza z kwietnia (3%), ale w 2023 r. wzrost wyniesie zaledwie 1%, a to znacząca korekta wobec wcześniejszej estymacji na poziomie 3,4%. W tym roku eksport z Ameryki Pn. urośnie tylko o 1,4%, z Azji o 1,1%, natomiast z Europy o 0,8%. Prognozy dla importu oszacowano na poziomie 0,8% dla Ameryki Pn., 2,2% dla Azji, natomiast Europa osiągnie ujemną wartość – 0,7%.

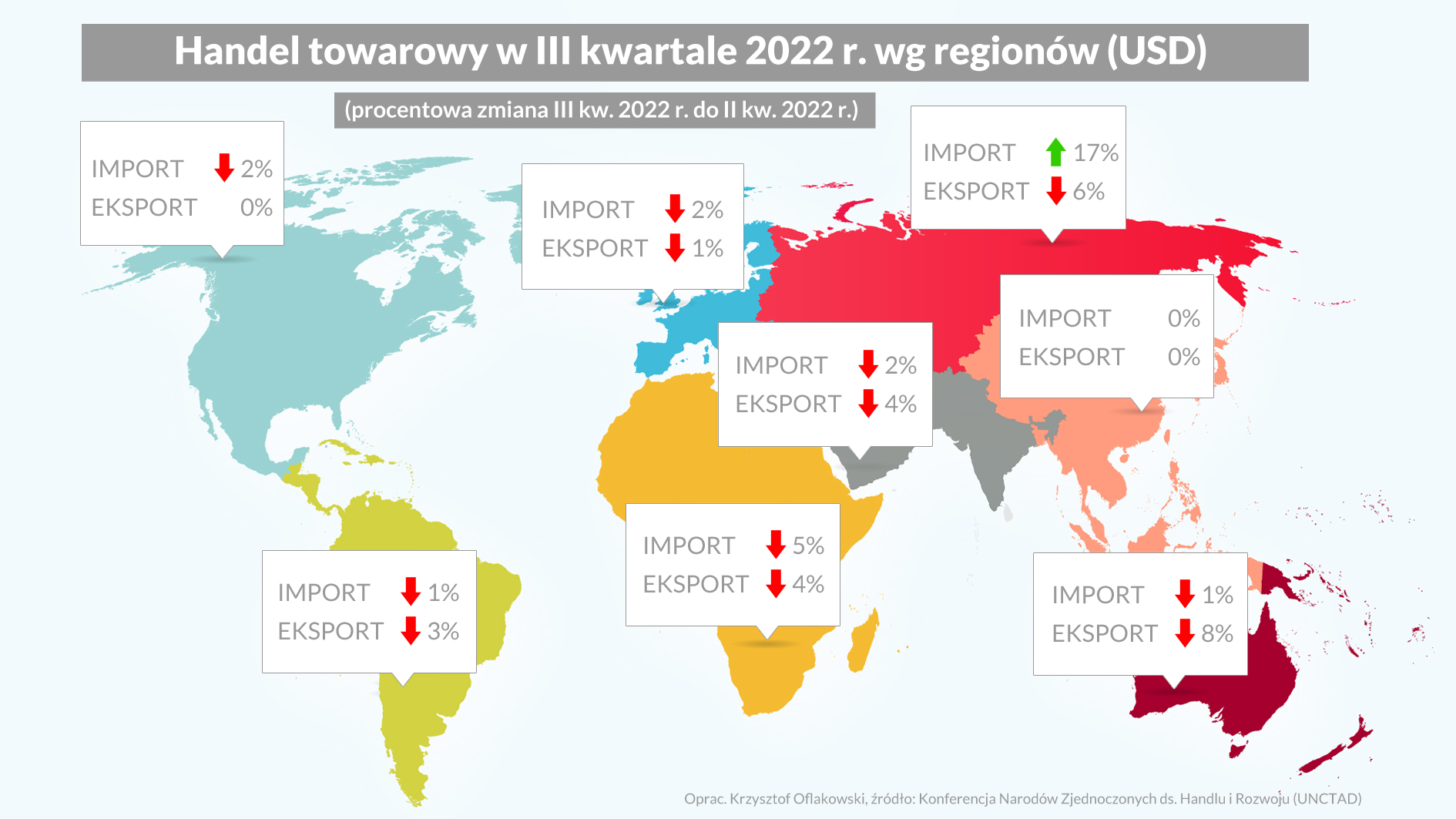

Przed spowolnieniem ostrzega także Konferencja Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD) i choć globalny handel towarowy na 2022 r. ma osiągnąć prawie 25 bln dolarów, co stanowi ok. 10% skok rdr., to wynika to głównie z silnego wzrostu w pierwszym półroczu. W III kwartale 2022 r. wartość światowego handlu towarowego obniżyła się o ok. 1% w porównaniu do II kwartału 2022 r., a dalsze spadki zapowiadane są na ostatnie miesiące roku. Dane zaprezentowane w grudniu pokazują, że pomimo nawet dwucyfrowych kwartalnych wzrostów rdr., pozytywne trendy handlowe w ujęciu kwartał po kwartale obniżyły się dla większości regionów świata. Wyjątek stanowi Azja Wsch. która utrzymała poziom obrotów, a także Ameryka Pn., gdzie utrzymał się eksport oraz Rosja, która zwiększyła import.

Spadki w handlu odczują wszystkie rodzaje transportu

UNCTAD w najnowszym Przeglądzie Transportu Morskiego szacuje, że dynamika wzrostu międzynarodowego handlu morskiego straci impet rozwojowy i spadnie z 3,2% w 2021 r. do 1,4% w 2022 r. utrzymując taką samą wartością w roku bieżącym. W latach 2023 – 2027 handel morski będzie rósł w średniorocznym tempie 2,1%, co jest wartością znacznie poniżej historycznej średniej wynoszącej 3,3%. Według organizacji nieco lepiej wyglądają perspektywy dla morskiego transportu kontenerowego, który w 2022 r. ma urosnąć o 1,2%, co w obliczu obecnej sytuacji gospodarczej i tak jest szacunkiem optymistycznym. W 2023 r. transport kontenerowy na urosnąć o 1,9%, a w latach kolejnych o odpowiednio: 3%, 3,1%, 2,9% i 3,8% w 2027 r.

Na mniejsze wartości wzrostowe w transporcie morskim wskazują prognozy Clarksons Research. Sektor całego handlu morskiego urośnie w 2022 r. o 0,9%, a w 2023 r. o 2,2%. Przewozy kontenerowe zakończą miniony rok na minusie (‑ 0,1%), a w tym mają osiągnąć wzrost na poziomie 2,4%.

Spowolnienie w przewozach oceanicznych, wywołane zmniejszonym globalnym popytem, widać od dłuższego czasu w spadających cenach transportu. Indeks złożony Drewry, raportujący o stawkach spotowych na głównych szlakach żeglugowych, był w połowie grudnia o 77% niższy niż w tym samym tygodniu w grudniu 2021 r. To 42 tydzień z rzędu spadków stawek za transport kontenera 40-stopowego (FEU).

Spadki w lotniczym cargo zapowiada także IATA

Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA) ogłosiło w połowie grudnia, że całkowite przychody linii lotniczych osiągną w 2022 r. 727 mld dolarów, czyli ok. 87% tych z 2019 r., z czego udział przewozów cargo w przychodach wyniesie ok. 28%. Na rok 2023 r. IATA zapowiada wzrost całkowitych przychodów do 779 mld dolarów, co będzie stanowić ok. 93% rezultatu z 2019. Transport towarów ma wygenerować 149,9 mld dolarów przychodu, ale będzie to spadek o prawie 25,6% z zeszłorocznych 201,4 mld. Do 19% spadnie także udział cargo w ogólnych przychodach. O 4,1% w 2023 r. zmniejszy także praca przewozowa (CTK – cargo tonokilometry) wykonana w lotnictwie towarowym, a spadek na poziomie 8% prognozuje się także na rok 2022. Z 60,3 mln do 57,7 mln obniży się także tonaż dóbr transportowanych na pokładach samolotów w 2022 r. Tak jak w przypadku przewozów morskich, ogólne spadki i słabszy popyt na fracht lotniczy poskutkują obniżką stawek.

Transport drogowy – kluczowy dla polskich firm

Zmniejszenie popytu na towary i topniejące wolumeny w transporcie morskim pociągną za sobą spadki w przewozach lądowych, zwłaszcza drogowych. To szczególnie ważne dla polskich firm, ponieważ pojazdy zarejestrowane w naszym kraju wykonują największą pracę przewozową spośród wszystkich krajów Unii Europejskiej. Według Eurostatu w 2021 r. było to 379,8 mld tkm (tonokilometrów). Za nami znalazły się Niemcy 296,1 mld tkm oraz Hiszpania 270,2 mld tkm. Praca przewozowa wykonana w transporcie drogowym w całej Unii wyniosła w 1,9 bln tkm, Polska odpowiadała więc za blisko 20%.

Prognozy ośrodka analitycznego Transport Intelligence (Ti) przewidują, że spowolnienie w europejskim sektorze transportu drogowego, które było zauważalne już w drugiej połowie ub. r. rozciągnie się także na ten rok. Poskutkuje to realnym rozwojem rynku na poziomie zaledwie 1,1% i jego wartością ok. 389,3 mld euro. Przewozy krajowe mają rozwijać się tempie 0,7%, a to znacznie wolniej niż obsługa transportu międzynarodowego, który wzrośnie o 2,1%. Za wyraźnie lepszą kondycję przewozów międzynarodowych ma odpowiadać obsługa zamówień e‑commerce i rynku detalicznego. Zestawienie prognoz na miniony i bieżący rok dobitnie pokazuje, że branża transportowa na Starym Kontynencie zaciągną hamulec. Przewozy krajowe z trendu wzrostowego 3,3% spadną do wspominanych 0,7%, natomiast rynek międzynarodowy z 3,6% osłabnie do 2,1%. Przewidywania Ti na 2022 r. mówią o wzroście całego sektora o 3,4%. Dla porównania w 2021 r. europejskie przewozy drogowe wzrosły o 9,4%.

Za spadki do poziomu 1,1% w 2023 r. ma odpowiadać szereg podłączonych ze sobą czynników, z wojną na Ukrainie, wysoką inflacją, kryzysem energetycznym i wizją globalnej recesji na czele. Doprowadzi to do osłabienia siły nabywczej Europejczyków, a w konsekwencji do obniżenia popytu na usługi transportowe. To te same czynniki, które spowodują spadki w pozostałych modelach transportu.

O ostatecznej skali spowolnienia decydować będzie tempo wzrostu europejskiego PKB, co w obliczu spodziewanej recesji w Niemczech (-0,6% wg Komisji Europejskiej) nie jest najlepszą wiadomością. Obecnie nawet 16% tamtejszych przedsiębiorców deklaruje, że z powodu wysokich cen energii musiało zmniejszyć produkcję lub częściowo z niej zrezygnować.

Jeśli sytuacja w transporcie drogowym w tym roku ma zależeć od kondycji unijnej gospodarki, to warto podkreślić, że ta już w zeszłym roku rozwijała się bardzo wolno. Według Eurostatu w III kw. 2022 r. urosła jedynie o 0,4%. Z kolei Komisja Europejska w swojej jesiennej prognozie zakładała wzrost PKB w 2022 r. dla całej Unii na poziomie 3,3%, a w strefie euro 3,2%. Rok 2023 to duży spadek do 0,3% zarówno w strefie euro, jak poza nią. Odbicie ma następować w kolejnych latach, a w 2024 r. wzrost gospodarczy ma sięgnąć 1,6%.

– Słabnąca kondycja unijnej gospodarki nigdy nie jest do dobrą wiadomością dla polskich firm działających w obszarze handlu międzynarodowego, nie tylko tych z sektora logistycznego. Przedsiębiorcy z uwagą powinni śledzić rozwój wydarzeń, zwłaszcza że to kraje Unii odpowiadają za większość polskiej wymiany towarowej. Z danych GUS z połowy grudnia wynika, że w okresie styczeń – październik prawie 76% polskiego eksportu towarowego wysłaliśmy do krajów Wspólnoty. Jeśli chodzi o import było to 51% towarów. Z względu na bliskość tego rynku wymiana handlowa obydwa się w dużej mierze z wykorzystaniem transportu drogowego, dlatego słabnąca koniunktura w Unii może niepokoić polskie firmy. Sytuacja nie jest jednak tak dramatyczna, jak mogłoby się wydawać. Przewozy drogowe, choć odczuwają spowolnianie, wciąż notują tendencje zwyżkowe. W listopadzie uzyskały wzrost o 0,5% w porównaniu do listopada 2021 r. Także w okresie styczeń-listopad wzrost transportu drogowego w Polsce był o 0,9% wyższy niż w tym samym okrasie rok wcześniej. Widać również, że rośnie adopcja sektora transportowego i magazynowego w Polsce do sytuacji za naszą wschodnią granicą. W grudniu aż 75% firm uważało, że wpływ wojny na Ukrainie na ich działalność będzie niewielki bądź nieodczuwany. Jeszcze miesiąc wcześniej uważało tak 70% przedsiębiorstw – mówi Marcin Bąk, Prezes Zarządu Spedimex, polskiego operatora logistycznego obsługującego sieci detaliczne, galerie handlowe, handel internetowy oraz przewozy drobnicowe i FTL w Polsce i w Europie.

– Za sprawą szczytu zakupowego w ostatnim kwartale mieliśmy dobre zamknięcie roku, a z relacji naszych klientów wynika, że nie wszyscy spodziewają się drastycznych spadków. Na dobrym poziomie wciąż utrzymuje się sprzedaż internetowa, a dane opublikowane przed końcem roku wskazują, że w listopadzie udział e-commerce w ogólnej sprzedaży detalicznej towarów w Polsce zwiększył się do 11,9%. Jak do tej pory to najlepszy wynik w minionym roku i o 0,8% wyższy niż w styczniu 2022 r., kiedy odsetek ten wyniósł 11,1%. Biorąc pod uwagę, że grudzień to zwyczajowo dobry okres dla handlu internetowego, wynik ten może być jeszcze lepszy w ostatnim miesiącu 2022 r. Z naszych doświadczeń wynika, że w perspektywie nadchodzącego roku wciąż będzie można liczyć kilka sektorów, które zagwarantują wzrost. Oprócz e-commerce, będzie to także segment farmaceutyczny oraz, co wydaje się mniej oczywiste, rynek dóbr luksusowych, który osiąga dobre wyniki. Choć na wielu rynkach panuje niepewność, zarówno wśród operatorów, jak i klientów, to ostatecznie najczarniejszy scenariusz może okazać się daleki od realizacji. Należy za to myśleć o rozwiązaniach, nawet strukturalnych problemów w firmach, które mogą spowalniać dynamikę przewozów w kolejnych miesiącach i latach lub ograniczać rozwój sektora transportowego w Polsce i na Kontynencie. Mowa tu w szczególności o digitalizacji branży i nieustającym niedoborze kierowców. Złagodzenie zwłaszcza tej ostatniej kwestii przyniesie w dłuższej perspektywie strategiczną korzyść polskim przewoźnikom i pozwoli umocnić dominującą pozycję na europejskim rynku – dodaje Marcin Bąk.

Kłopoty kadrowe będą pogłębiać nadchodzące spadki

Brak kierowców może w najbliższych latach doprowadzić do zmniejszenia dostępnej przestrzeni ładunkowej, a uwagę na ten problem zwraca giełda transportowa Timocom. Z jej danych wynika m.in., że w 2022 r. oferowana przestrzeń w Europie zatrzymała się na poziomie z 2021 r., a w Niemczech przez 10 pierwszych miesięcy ub. r. zgłoszono o 24% mniej mocy przewozowych niż rok wcześniej. Ogólna tendencja w Europie ma utrzymać kurs spadkowy.

Długookresowo niedobór kierowców będzie spowalniał regenerację i rozwój rektora, a problem kadrowy będzie się pogłębiał. W Polsce, Hiszpanii, Rumunii, Danii, Niemczech i we Francji zapotrzebowanie na kierowców w okresie styczeń – wrzesień 2022 r. wzrosło o 44%. W każdym kwartale otwieranych było co najmniej 6 tys. nowych wakatów, a wysoce prawdopodobny jest scenariusz, w którym popyt na kierowców będzie rósł w tempie 10% rocznie przez najbliższych 5 lat.

Według Międzynarodowej Unii Transportu Drogowego (IRU) aż 425 tys. wakatów dla kierowców ciężarówek w Europie (10% wszystkich stanowisk) pozostało nieobsadzonych w 2021 r. Do końca 2022 r. ma to być już 14% stanowisk. Sprawę niedoborów komplikuje dodatkowo fakt, że 30% obecnych kierowców przejdzie na emeryturę do 2026 r., a przepaść pomiędzy nimi a pokoleniem wchodzącym na rynek pracy ma się potroić, skutkując wzrostem wskaźnika nieobsadzonych stanowisk nawet do 60% do 2026 r. W pesymistycznym scenariuszu do tego czasu w Europie może brakować nawet 2 mln kierowców zawodowych.

Hamulec zaciągnie cała branża TSL

Pocieszający dla europejskich logistyków może być fakt, że wyraźne spowolnienie spodziewane jest nie tylko na Starym Kontynencie, ale również w skali globalnej, wewnątrz całego rynku TSL – bez względu na rodzaj transportu i model biznesowy.

I tak na przykład światowy sektor logistyki kontraktowej w 2023 r. zwolni do 3,1% rdr. osiągając wartość ponad 253,7 mld euro. Rynki w Ameryce Pn. i Europie będą się rozwijać poniżej średniej, powiększając się przyszłym roku o odpowiednio 2% oraz 0,6%. Utrzymanie pozytywnego trendu wzrostowego na rynku globalnym będzie zasługą regionu Azji i Pacyfiku, który powiększy się o 5,7%, zbliżając się tym samym do 105,6 mld euro. Rynki w Europie i Ameryce Pn. wrosną do niecałych 74,1 mld i 59,2 mld euro. W średniej perspektywie logistyka kontraktowa ma się rozwijać w średniorocznym tempie 3,7% w latach 2021-2026 i na koniec prognozy osiągnąć wartość ponad 286 mld euro.

Kolejnym przykładem spowolnienia będzie światowy rynek usług spedycyjnych, który w 2022 r. ma urosnąć normlanie o 27,6%, ale realnie będzie to spadek o 2,4% w porównaniu z rokiem poprzednim. Przewozy lotnicze skurczą się realnie o 2,7%, natomiast morskie o 2,2%. Realny wzrost całego rynku w 2023 r. szacowany jest na poziomie 0,7% do wartości ponad 265 mld euro. Przewozy lotnicze urosną o 0,8%, natomiast morskie o 0,7%. Motorem napędowym ponownie będzie obszar Azji i Pacyfiku, gdzie rynek urośnie o 1,3% (po 1,3% dla transportu morskiego i lotniczego). Rynek europejski urośnie o 0,5% (lotniczy 0,6%, morski 0,5%), a w Ameryce Pn. o 0,1% (lotniczy 0,1%, morski 0%).

Udział głównych graczy w globalnym rynku w 2023 r. będzie wyglądał następująco: Azja Pacyfik 34,4% (91,3 mld euro), Europa 32,2% (85,3 mld euro), Ameryka Pn. 22,3% (59,1 mld euro).

Wolniejszy bieg wrzuci także kolej

Ze względu na ograniczony popyt i produkcję, a także zmniejszenie przepływów handlowych na morzu, w powietrzu i na drogach, spowolnienie zagości również na tory, zwłaszcza na długodystansowych trasach międzynarodowych i w przewozach intermodalnych. Widać to już wyraźnie na kolejowym Nowym Jedwabnym Szlaku.

Z danych indeksu ERAI (Eurasian Rail Alliance Index) zasilanego przez JSC UTLC ERA, spółkę obsługującą ok. 80% przewozów na trasie Chiny-Europa-Chiny wynika, że transport kontenerowy na tym szlaku spadł w okresie styczeń – listopad o 31,94% w porównaniu do analogicznego okresu rok wcześniej. W ciągu jedenastu miesięcy ub. r. przewieziono 386 374 TEU (ekwiwalent kontenera dwudziestostopowego). O 27,8% spadły także przewozy w ujęciu tonażowym i na koniec listopada wyniosły niecałe 2,33 mln ton. Spadki odnotowała większość grup towarach, w tym m.in. maszyny, sprzęt elektryczny oraz części (- 32,25%), pojazdy inne niż szynowe (- 48,11%), meble (- 39,02%), zabawki (- 50,84%) oraz odzież i akcesoria (- 44,98%).

Nieco lepiej w najbliższych latach mogą wyglądać przewozy krajowe, co dobrze pokazuje przykład Grupy PKP Cargo. Pomimo spadków w przewozach intermodalnych zarówno pod względem masy (- 7,6% do 6,8 mln t), jak i wykonanej pracy przewozowej (-13% do 2,96 mld tkm), całkowite przychody Grupy po trzech kwartałach ub. r. były o 21% wyższe niż w tym samym okresie rok wcześniej. Spadki w intermodalu spowodowane mniejszą intensywnością przewozów na Nowym Jedwabnym Szlaku oraz ograniczeniem przepustowości tras z portów morskich, gdzie priorytet nadano przewozom węgla, zrekompensowano transportem paliw płynnych i stałych oraz metali, rud, kruszyw i materiałów budowalnych.