Roboty w drodze do normalności

Raport World Robotics 2021 Industrial Robots to największe, globalne podsumowanie rynku robotów przemysłowych, pozwalają ocenić jego kondycję i wskazywać najważniejsze. Najnowsza edycja stanowi podsumowanie wyników za bezprecedensowy, 2020 rok. Biorąc po uwagę szalejącą pandemię wynik rynku na plusie jest bardzo obiecującym prognostykiem na nadchodzący okres.

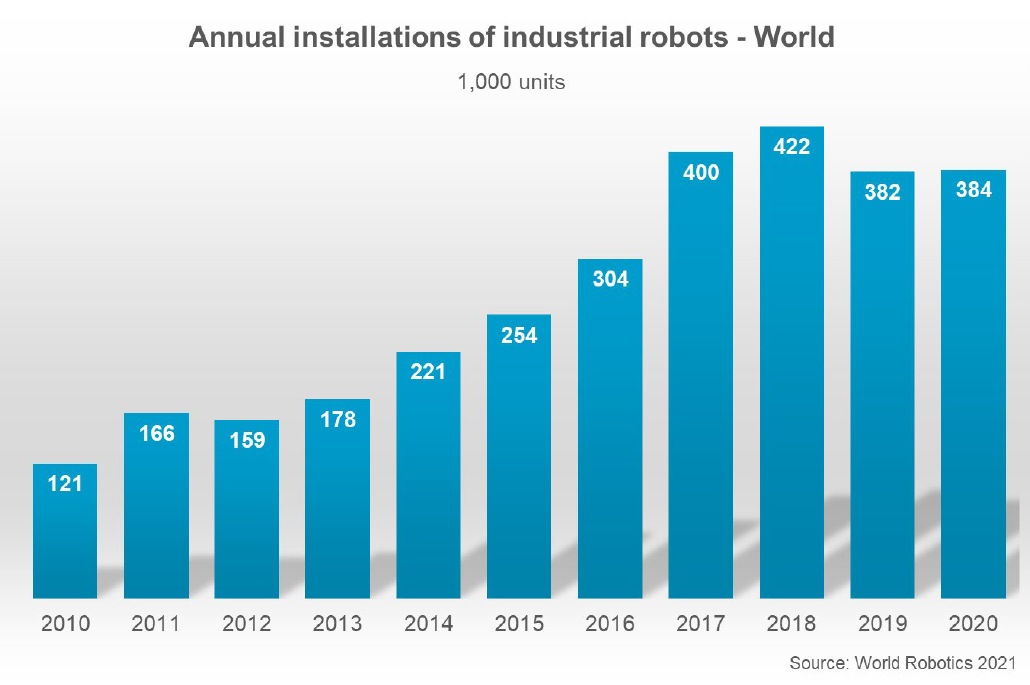

Raport wskazuje na rekordową liczbę 3 milionów robotów przemysłowych działających w fabrykach na całym świecie, co oznacza wzrost wzrost o 10%. Sprzedaż nowych robotów nieznacznie wzrosła o 0,5% pomimo globalnej pandemii, a w 2020 r. na całym świecie sprzedano 384 000 sztuk. Tendencja ta została zdominowana przez pozytywne zmiany na rynku w Chinach, kompensujące kurczenie się innych rynków. To trzeci najbardziej udany rok w historii branży robotycznej, po 2018 i 2017 roku.

– Gospodarki w Ameryce Północnej, Azji i Europie nie doświadczyły szczytowego momentu pandemii Covid-19 w tym samym czasie – mówi Milton Guerry, prezes Międzynarodowej Federacji Robotyki. – Przyjmowanie zamówień i produkcja w chińskim przemyśle wytwórczym zaczęły gwałtownie rosnąć w drugim kwartale 2020 r. Gospodarka Ameryki Północnej zaczęła odradzać się w drugiej połowie 2020 r., a Europa poszła w jej ślady nieco później.

– Oczekuje się, że globalne instalacje robotów znacznie odbiją się i wzrosną o 13% do 435 000 sztuk w 2021 r., przekraczając tym samym rekordowy poziom osiągnięty w 2018 r – dodaje. – Według prognoz, instalacje w Ameryce Północnej wzrosną o 17% do prawie 43 000 sztuk. Z kolei w Europie wzrosną one o 8% do prawie 73 000 jednostek. Oczekuje się tez, że instalacje robotów w Azji przekroczą granicę 300 000 sztuk i wzrosną o 15% w stosunku do wyniku z poprzedniego roku. Prawie wszystkie rynki Azji Południowo-Wschodniej wzrosną w tempie dwucyfrowym.

Azja ciągle liderem

Azja pozostaje największym na świecie rynkiem robotów przemysłowych. 71% wszystkich nowo wdrożonych robotów w 2020 roku zostało zainstalowanych w Azji ( w 2019 było to 67%). Instalacje dla największego dostawcy w regionie, Chin, wzrosły aż o 20%, dostarczono 168 400 sztuk. Jest to najwyższa wartość, jaką kiedykolwiek zarejestrowano dla pojedynczego kraju. Zapas operacyjny osiągnął 943 223 sztuki (+21%). Poziom 1 miliona jednostek zostanie przekroczony w 2021 r. Ta wysoka stopa wzrostu wskazuje na niezwykle szybkie tempo robotyzacji w Chinach.

Japonia pozostała drugim po Chinach największym rynkiem robotów przemysłowych, chociaż japońska gospodarka mocno ucierpiała w wyniku pandemii Covid-19: sprzedaż spadła o 23% w 2020 r. przy 38 653 zainstalowanych jednostkach. Był to drugi rok spadku po szczytowej wartości 55 240 sztuk osiągniętej w 2018 r. W przeciwieństwie do Chin, popyt ze strony przemysłu elektronicznego i motoryzacyjnego w Japonii był słaby. Zapas operacyjny Japonii wynosił 374 000 sztuk (+5%) w 2020 roku.

Perspektywy na rok fiskalny 2021 są pozytywne z oczekiwanym tempem wzrostu PKB na poziomie 3,7%. Oczekuje się, że japoński rynek robotyki wzrośnie o 7% w 2021 r. i oraz o 5% w 2022 r. Niezależnie od krajowego rynku robotyki, główne kierunki eksportu zapewnią popyt na japońską robotykę. Mimo że obecnie znaczna część produkcji odbywa się bezpośrednio w Chinach, 36% japońskiego eksportu robotyki i technologii automatyzacji było kierowane do Chin. Kolejne 22% eksportu trafiło do Stanów Zjednoczonych.

Republika Korei była czwartym co do wielkości rynkiem robotów pod względem rocznych instalacji, po Japonii, Chinach i Stanach Zjednoczonych. Instalacje robotów spadły o 7% do 30 506 sztuk w 2020 roku. Zasób operacyjny robotów obliczono na 342 983 sztuk (+6%).

Gospodarka Azji zorientowana na eksport radziła sobie dotychczas z pandemią wyjątkowo dobrze. W 2020 r. PKB spadł o zaledwie 1%, a na lata 2021 i 2022 spodziewany jest silny wzrost PKB na poziomie +4% i +3%. Przemysł elektroniczny, a w szczególności przemysł półprzewodników, dużo inwestuje. Uruchomiony w maju 2021 r. program wsparcia inwestycji jeszcze bardziej zwiększy inwestycje w maszyny i urządzenia. Oczekuje się, że popyt na roboty zarówno ze strony branży elektronicznej, jak i dostawców motoryzacyjnych wzrośnie znacząco o 11% w 2021 r. i średnio o 8% rocznie w kolejnych latach.

Brexit napędza robotyzację

Instalacje robotów przemysłowych w Europie spadły o w 2020 roku 8% do 67 700 sztuk. Był to drugi rok spadku po szczytowym poziomie 75 560 sztuk w 2018 roku. Popyt ze strony przemysłu motoryzacyjnego spadł o kolejne 20%, podczas gdy popyt ze strony przemysłu ogólnego wzrosła o 14%.

Niemcy, które należą do pięciu głównych rynków robotów na świecie (Chiny, Japonia, USA, Korea, Niemcy) miały udział 33% wszystkich instalacji w Europie. Na kolejnych miejscach znalazły się Włochy z 13% i Francja z 8%.

Liczba zainstalowanych robotów w Niemczech w 2020 r. utrzymała się na poziomie około 22 300 sztuk. Jest to trzecia największa liczba instalacji w historii – niezwykły wynik, biorąc pod uwagę pandemię, która zdominowała rok 2020. Niemiecki przemysł robotyki odradza się, napędzany silnym biznesem zagranicznym. Oczekuje się, że popyt na roboty w Niemczech będzie rósł powoli, głównie dzięki popytowi na tanie roboty w przemyśle ogólnym i poza produkcją.

W Wielkiej Brytanii instalacje robotów przemysłowych wzrosły o 8% do 2205 sztuk. Przemysł motoryzacyjny wywindował popyt o 16% do 875 sztuk – co stanowi 40% instalacji w Wielkiej Brytanii. Przemysł spożywczy prawie podwoił swoje instalacje ze 155 jednostek w 2019 r. do 304 jednostek w 2020 r. (+96%). Przemysł spożywczy i napojów miał wysoki udział pracowników zagranicznych, często z Europy Wschodniej, boryka się z ogromnym niedoborem siły roboczej. Biorąc pod uwagę ciągłe ograniczenia podróży związane z Covid-19 oraz Brexitem, oczekuje się, że popyt na roboty w Wielkiej Brytanii wzrośnie w tempie dwucyfrowym w latach 2021 i 2022. Zachęty podatkowe dodatkowo przyśpieszą automatyzację przemysłu wytwórczego w Wielkiej Brytanii. Nowo zainstalowane 2205 jednostek w Wielkiej Brytanii to około dziesięciokrotnie mniej niż dostawy w Niemczech (22 302 jednostki), około cztery razy mniej niż we Włoszech (8 525 jednostek) i mniej niż połowa liczby we Francji (5368 jednostek).

W Polsce zanotowano spadek instalacji na poziomie 19 proc. Także u nas pandemia odcisnęła swoje piętno, szczególnie w zamówieniach ze strony przemysłu motoryzacyjnego. Jednak pandemia, w połączeniu z problemami z dostępem do pracowników, spowodowały wzrost zainteresowania automatyzacją. Należy więc oczekiwać wzrostów w kolejnych latach, co odzwierciedlają prognozy IFR.

Pozytywne oczekiwania w USA

Stany Zjednoczone są największym użytkownikiem robotów przemysłowych w obu Amerykach, stanowiąc 79% wszystkich instalacji w regionie. Za nim plasuje się Meksyk z 9% i Kanada z 7%. Liczba nowych instalacji w Stanach Zjednoczonych zwolniła w 2020 roku o 8%. Był to drugi rok spadku po ośmiu latach wzrostu. Podczas gdy przemysł motoryzacyjny zamówił znacznie mniej robotów w 2020 roku (10 494 sztuk, -19%), instalacje w przemyśle elektrycznym/elektronicznym wzrosły o 7% do 3710 sztuk. Zapas operacyjny w Stanach Zjednoczonych wzrósł o 6% CAGR od 2015 roku.

Ogólne oczekiwania wobec rynku północnoamerykańskiego są bardzo pozytywne. Obecnie trwa silne ożywienie i można spodziewać się powrotu do poziomu sprzed kryzysu instalacji robotów przemysłowych w 2021 roku. Oczekuje się, że instalacje robotów wzrosną o +17% w 2021 roku. Dwucyfrowe poziomy rozwoju zostaną utrzymane w 2022 i później.

Transformacja przyśpiesza

– Obserwujemy długofalową transformację we wszystkich sektorach – podsumowuje wyniki raportu Marina Bill, przewodnicząca komitetu dostawców robotów IFR – Roboty nadal wychodzą poza tradycyjną produkcję do logistyki i magazynów, laboratoriów, warsztatów i małych środowisk produkcyjnych. Nowe sektory gospodarki, w tym małe i średnie przedsiębiorstwa (MŚP), po raz pierwszy sięgają po automatyzację, a nowe segmenty klientów (m.in. opieka zdrowotna, towary szybkozbywalne, handel detaliczny, budownictwo, logistyka) przyspieszają. Coraz powszechniejsze jest przekonanie, że skalowalność robotów i ich potencjał w zakresie redukcji kosztów i odpadów, przy jednoczesnym zwiększeniu produktywności i jakości, wspiera tworzenie miejsc pracy w MŚP. „Nową normalnością” w wielu branżach jest masowa personalizacja, wytwarzająca mniejsze partie większej różnorodności w krótszych cyklach życia produktów. Przejście w kierunku produkcji mieszanej i niskonakładowej w krótszych cyklach podnosi znaczenie elastyczności i zwinności produkcji. Ponadto zrównoważony rozwój jest coraz ważniejszy dla klientów, ich konsumentów i pracowników. Oczekuje się, że zrównoważony rozwój i środowisko będą głównymi katalizatorami przyspieszenia inwestycji w robotykę.

– Rozwój technologii, takich jak Internet Rzeczy, sztuczna inteligencja, uczenie maszynowe i rozszerzone możliwości oferowane przez 5G, przekształcają produkcję, a coraz więcej firm ją stosuje – dodaje Marina Bill. – Poprzez uczenie maszynowe i sztuczną inteligencję dostrzegamy możliwości dalszego rozwoju współpracy człowieka z robotem i uczynienia robotów bardziej autonomicznymi, przy ustalonych parametrach. W przyszłości uczenie maszynowe i sztuczna inteligencja umożliwią robotom samouczenie się i samoregulację, zapewniając lepszą wydajność przy mniejszej potrzebie interwencji człowieka. To dekada, w której robotyka i automatyzacja umożliwią transformację, której potrzebują firmy. To dekada, w której robotyka i automatyzacja zmieni nasz sposób pracy i stworzy świat, w którym ludzie pracują ramię w ramię z zaawansowanymi robotami, współpracując przy złożonych zadaniach, poprawiając charakter pracy i pomagając w rozwoju społeczeństwa. To dekada, w której w pełni wykorzystamy moc robotyki, aby odblokować wzrost w nowych sektorach gospodarki i kiedy sprawimy, że praca będzie bardziej opłacalna, bezpieczniejsza, zdrowsza i bardziej produktywna dla ludzi.

Komentarze

Channel Development Manager, Universal Robots

Raport IFR pokazuje dane za 2020 – rok, który różnił się wcześniejszych w wielu wymiarach. Firmy zostały postawione przed szeregiem nieznanych wcześniej wyzwań – przerwy w produkcji, przerwanie ciągłości dostaw, zmiany na linii produkcyjnej – to tylko niektóre z nich. Odbiło się to wyraźnie na sytuacji poszczególnych branż. Po raz pierwszy to nie motoryzacja była największym odbiorcą robotów, ale branża elektroniki. Covid niewątpliwie wpłynął też na wyniki w poszczególnych regionach, które, jak podkreśla raport IFR, w różnych momentach zaczęły odbudowywanie inwestycji.

Jednocześnie dane zamieszczone w raporcie mówią o wzroście globalnej sprzedaży robotów współpracujących w 2020 o 6% (ponad 22.000 jednostek). Ten trend powinien się wzmacniać. Pandemia jeszcze bardziej pokazała jak ważna jest elastyczność i gotowość na wprowadzenie szybkich zmian. Ostatnio ogłaszaliśmy wyniki za trzeci kwartał 2021 – odnotowaliśmy 46 proc. wzrost przychodów w stosunku do analogicznego okresu 2020 roku (31 proc. w stosunku do trzeciego kwartału 2019). To wyraźnie pokazuje skalę przyspieszenia.

W Polsce w ubiegłym roku sprzedaż robotów spadła o 19 proc., po rekordowych dwóch latach. Podobnie jak w skali globalnej jest to pochodna spadku tempa w sektorze motoryzacyjnym. W Polsce pracuje już ponad 17.000 robotów (wzrost o 8 proc. w stosunku do 2020), dając gęstość robotyzacji na poziomie 52 roboty na 10.000 pracowników. Mimo, że ten wskaźnik systematycznie rośnie, to cały czas jest poniżej średniej światowej (126 w 2020) dając duży potencjał rozwojowy. Wskazuje na to raport IFR przewidując kilkuprocentowy wzrost w kolejnych latach. Trend ten będzie wzmacniany przez wyzwania rynku pracy, inwestycje w najważniejszych branżach, czy też wprowadzanie zachęt dla firm unowocześniających metody produkcji. Z drugiej strony zwiększa się świadomość korzyści i zakres zastosowania robotyzacji w branżach poza motoryzacją.

Koordynator Działu Marketingu, P.P.H. WObit E.K.J. Ober s.c.

Pierwszym wnioskiem, jaki przebija się z raportu, jest ogólnoświatowa popularyzacja robotyzacji, która przejawia się wzrostem gęstości robotyzacji wynoszącym obecnie 126 (na 10 tys. pracowników) – w 2018 roku wskaźnik ten wynosił 99. Nadal większość, bo aż 7 na 10 robotów stanowią maszyny pracujące w Azji, z przodującymi pod kątem ilości wdrożeń Chinami oraz Koreą Południową. W Europie, gdzie wdrożeń było najmniej, najwięcej instalacji miało miejsce w Niemczech, Włoszech i Francji. Trend wzrostowy widoczny jest też w Polsce i Europie Środkowo-Wschodniej, gdzie pomimo początkowego spowolnienia spowodowanego pandemią rośnie zainteresowanie automatyzacją i robotyzacją procesów. Wynika to z malejącej liczby pracowników fizycznych, odpływu wykwalifikowanych pracowników na rynki zachodnie, wzrostu kosztów pracy, a także niekorzystnych zmian demograficznych (coraz mniej ludzi w wieku produkcyjnym).

Obserwujemy zainteresowanie robotyzacją również w małych i średnich przedsiębiorstwach, które mają problemy z utrzymaniem ciągłości produkcji ze względu na czynnik ludzki. Potwierdzają to dane w raporcie, gdzie widać zmianę proporcji wdrożeń w branżach – spadek w dotąd dominującym przemyśle motoryzacyjnym i wzrost w innych sektorach, zwłaszcza produkcji elektrycznej, elektronicznej, metalowej, maszynowej. IFR przewiduje wzrost na poziomie 13% w najbliższych pięciu latach. Należy się też spodziewać okresów spowolnień, powodowanych przez problemy z dostępnością surowców i komponentów, a także wzrostem cen.

Cóż za ekscytujący czas, aby móc funkcjonować i pracować w robotyce! Ze względu na wyzwania związane z pracą ludzką, które są widoczne w prawie każdym regionie świata, aby usprawnić swoje działania, firmy stawiają na dodatkową automatyzację. Często ta automatyzacja przybiera formę robotyki. Jako firma Dematic działamy głównie w branży magazynowania i dystrybucji dla takich sektorów jak: towary powszechnego użytku, odzież, farmaceutyki, żywność i napoje oraz artykuły spożywcze.

Podczas gdy dane World Robotics 2021 cytowane w raporcie IFR 2021 klasyfikują naszą typową przestrzeń operacyjną jako kombinację kategorii “Wszystkie inne” i “Niezdefiniowane”, otrzymujemy pewne sygnały dotyczące światowych danych. Pomimo globalnej pandemii wpływającej na liczby i wskaźniki z 2020 roku, widzimy wyraźne trendy ogólnoświatowe. Łącząc analizy historyczne z prognozami na przyszłość, zarówno w raporcie, jak i w naszych własnych zestawieniach dotyczących możliwości sprzedaży, świat po pandemii jest zatroskany o kondycję robotyzacji w obszarze magazynowania i dystrybucji.

Szczególnie interesujące w raporcie IFR są opinie na temat Wyznaczników i Trendów Rynkowych. W przypadku ramion robotycznych i robotów kartezjańskich, dostrzegamy pewne utrudnienia związane z brakami w łańcuchu dostaw; widzimy jednak, że podstawowe technologie wizyjne i narzędziowe są w stanie zapewnić wydajność zbliżoną do ludzkiej, gdy są konfigurowane w sposób komplementarny, co pozwala na standaryzację i masowe wdrożenia. W przypadku zastosowań automatyki mobilnej, mnożenie się opcji dostawców AMR (Autonomicznych Robotów Mobilnych) na rynku – o czym świadczy wykres producentów według wielkości – powoduje utrudnienia w szybkim przyjęciu technologii, pomimo wyraźnego zapotrzebowania na nią w obszarze magazynowania i dystrybucji.

Przyszłość robotyki rysuje się w jasnych barwach. Wszyscy jesteśmy odpowiedzialni za zwiększanie zaufania naszych klientów do tego obszaru wraz z pojawianiem się nowych technologii.

Area Sales Manager w Polsce i krajach bałtyckich, OnRobot

Według danych IFR rynek robotów przemysłowych po raz kolejny odnotował wzrost, chociaż nie tak duży jak w poprzednim roku. Jeżeli przyjrzymy się danym widać, że Europa oraz Ameryka pozostają nieco w tyle za krajami azjatyckimi, które robotyzują się w bardzo szybkim tempie. Widać też, że roboty współpracujące osiągnęły w 2020 wyższą dynamikę (5 proc) i stanowią 6 proc. całej zeszłorocznej sprzedaży. Również Polska, po bardzo dobrych dla robotyzacji latach 2018-2019 zanotowała słabszy wynik (2.147 jednostek w 2020). Branże, które są największymi odbiorcami robotów to niezmiennie motoryzacja, branża plastików i produkcji chemicznej, metalowa i maszynowa oraz spożywcza. Zwłaszcza ta ostatnia zasługuje na uwagę ze względu na bardzo dynamiczny (36 proc) wzrost w 2020.

Ten ostatni trend bardzo cieszy. Również w naszych rozmowach widzimy rosnące zainteresowanie robotyzacją w branżach spoza tradycyjnie innowacyjnych takich jak motoryzacja, czy elektronika. Oczywiście cały czas jest tutaj dużo do zrobienia w kontekście budowania świadomości, ale to już się dzieje. Proces ten dotyczy firm każdej wielkości, proponowane przez OnRobot aplikacje współpracujące dają możliwość automatyzacji w przedsiębiorstwach działających również na mniejszą skalę.

Patrząc na dane opublikowane przez IFR warto też zwrócić uwagę na specyfikę ubiegłego roku. Wiele firm produkcyjnych szukało sposobów na odnalezienie się w niespodziewanej i wcześniej nieznanej sytuacji. Przedsiębiorstwa zetknęły się z koniecznością szybkich zmian w sposobie produkcji, czy też szukania odpowiedzi na zakłócenia w łańcuchach dostaw. Robotyzacja może być dobrą odpowiedzią na wiele z tych nowych wyzwań – mam na myśli bycie gotowym na szybkie, niezaplanowane zmiany, budowanie elastyczności organizacji, ale także radzenie sobie z wyzwaniami rynku pracy – niższą dostępnością pracowników, niezaplanowanymi absencjami, koniecznością zapewnienia dystansu na hali produkcyjnej, wreszcie z rosnącymi kosztami pracy. To zagadnienia, które będą kluczowe w kolejnych latach w firmach, które chcą w sposób trwały budować swoją pozycję konkurencyjną.

Artykuł ukazał się w czasopiśmie Eurologistics 6/2021