Wrzesień z wyraźnymi spadkami cen energii

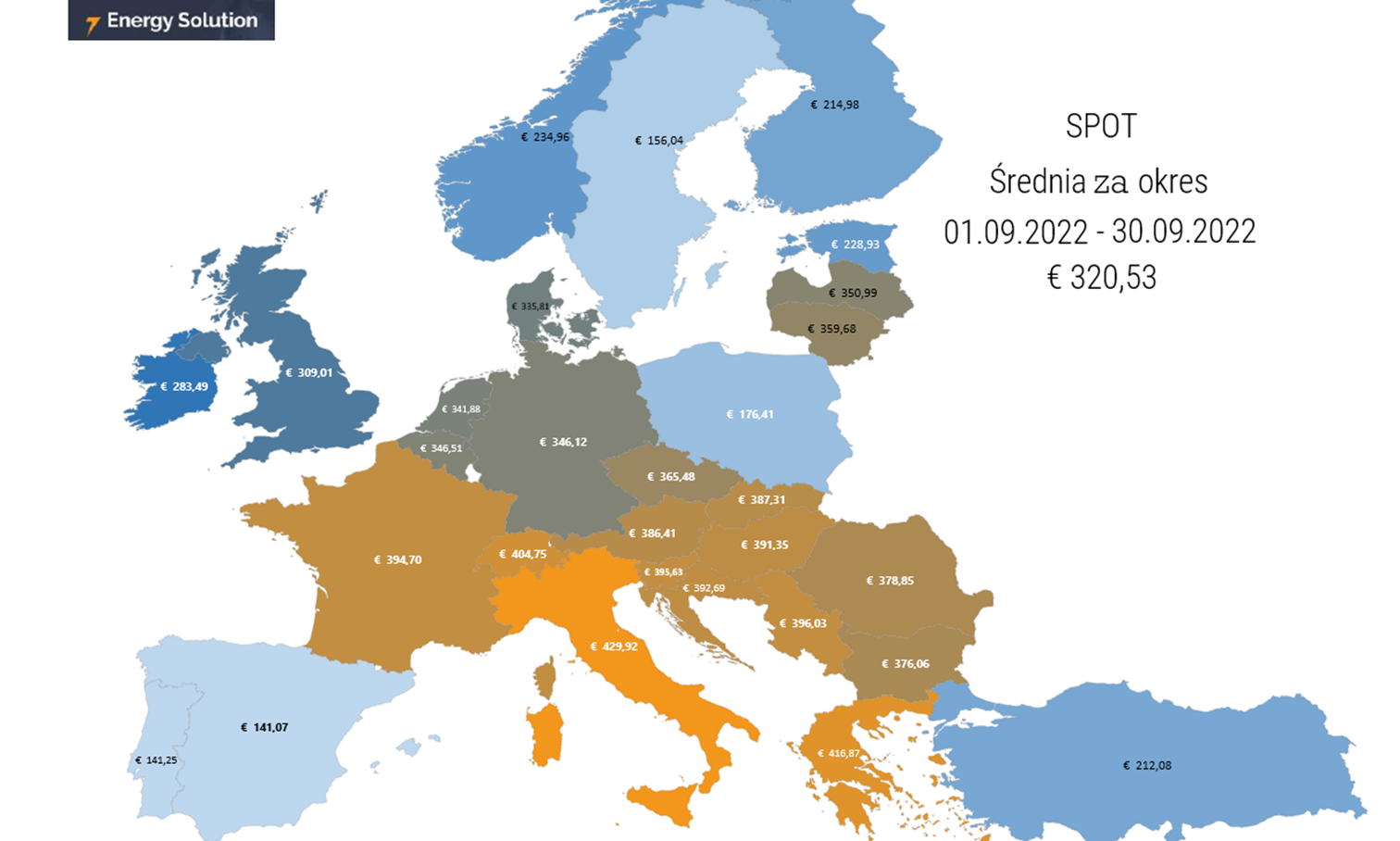

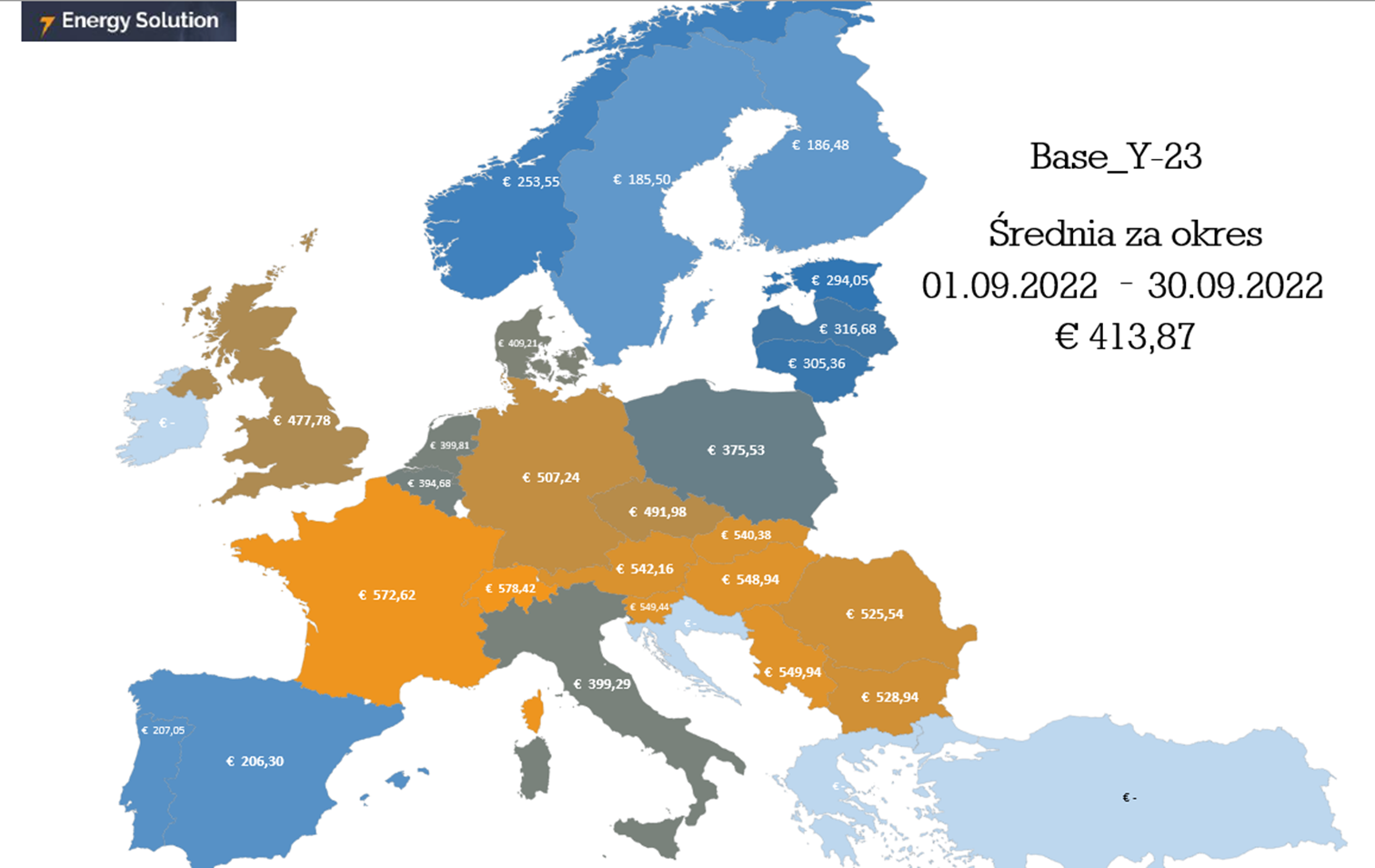

Firma Energy Solution Sp. z o.o., zajmująca się działalnością doradczą dla odbiorców energii elektrycznej, jak i paliwa gazowego, przeanalizowała sytuację na europejskim rynku cen energii we wrześniu br. Na rynku SPOT za 1 MWh płacono w UE średnio 320,5 EUR. W Polsce cena oscylowała wokół 176 EUR. Uśredniona cena zakupu energii dla kontraktu terminowego (BASE Y) na 2023 r. wynosiła blisko 414 EUR. W Polsce spółki handlujące energią oczekiwały 375,5 EUR za 1 MWh.

Mapę średnich cen energii komentuje Krzysztof Mazurski, ekspert firmy Energy Solution.

• Średnia cena energii na rynku SPOT we wrześniu w UE spadła o 20 proc. w stosunku m/m i wyniosła 320,5 EUR/MWh,

• W Polsce średnia cena energii SPOT była niższa we wrześniu o blisko 36 proc. m/m, kosztowała 176,41 EUR/MWh,

• Wycenom rynku spotowego pomagała wyższa niż w poprzednich dwóch latach generacja wiatrowa i fotowoltaiczna. Delikatnie wyższa była również dostępność bloków wytwórczych elektrowni węglowych i gazowych,

• Średnia cena energii w UE dla kontraktu terminowego (BASE Y-23) spadła we wrześniu m/m o 6 proc. i wyniosła 413,87 EUR/MWh,

• W Polsce średnia cena energii (BASE Y-23) we wrześniu wyniosła 375,53 EUR/MWh, czyli spadła nieznacznie o 3 proc. w porównaniu m/m. Stabilizacja na tak wysokich dla polskiego rynku poziomach nie jest niczym pozytywnym.

• Wrzesień przyniósł wysyp pomysłów legislacyjnych dla polskiego rynku.

Wyceny spotowe we wrześniu, w ślad za niższymi cenami gazu ziemnego i lepszymi warunkami atmosferycznymi, osiągnęły średni poziom 320,53 EUR/MWh wobec 401,72 EUR/MWh dla sierpnia (spadek cen o -20,2%). Najdroższym krajem pozostają Włochy (429,92 EUR/MWh), najtańszym Hiszpania i Portugalia (141,07 EUR/MWh). Na polskim rynku odnotowaliśmy bardzo znaczące przesunięcie z poziomu 274,25 EUR/MWh w sierpniu, do 176,41 EUR/MWh we wrześniu. Na TGE od początku września można było zaobserwować, iż rynek rozlicza się niższymi cenami, niż przy podobnych warunkach pracy systemu elektroenergetycznego w wybranych dniach lipca czy sierpnia. Możliwe, że rynek dostosowywał się z pewnym wyprzedzeniem do zaproponowanego w połowie miesiąca rozwiązania polegającego na urealnieniu ofert składanych przez wytwórców energii elektrycznej na rynek bilansujący. Rozporządzenie weszło w życie i pomaga zbliżyć wyceny wszystkich segmentów rynku do faktycznych kosztów produkcji, po okresie w którym wytwórcy dość ochoczo uwzględniali w swoich wycenach poziomy zdecydowanie od nich odbiegające (zwłaszcza dla rynku terminowego). Wycenom rynku spotowego pomagała również wyższa niż w poprzednich dwóch latach generacja wiatrowa i fotowoltaiczna. Dostępność bloków wytwórczych elektrowni węglowych i gazowych była delikatnie wyższa niż w sierpniu.

Uśredniona wycena kontraktów na 2023 r. wyniosła 413,87 EUR/MWh a zatem również odnotowujemy spadek w relacji do sierpniowego odczytu na poziomie 444,83 EUR/MWh. Najdroższym krajem pozostaje Francja, najtańszymi kraje skandynawskie i Półwyspu Iberyjskiego. Polska we wrześniu był pośrodku zestawienia ze średnią 375,53 EUR/MWh wobec sierpniowego pułapu 387,66 EUR/MWh (-3,1%). Stabilizacja na tak wysokich dla polskiego rynku poziomach nie jest niczym pozytywnym, jeśli chodzi o interes ekonomiczny odbiorców energii. Wrzesień przyniósł wysyp pomysłów legislacyjnych dla polskiego rynku: zamrożenie cen dla gospodarstw domowych, zamrożenie cen dla jednostek samorządu terytorialnego, plan walki z naddatkowymi marżami sektora wytwarzania (wyrażone m.in. nowelizacją rozporządzenia dotyczącego sposobu składania ofert na rynku bilansującym). Niestety zestaw pomysłów na zmiany w obrębie rynku energii zamyka pomysł zniesienia obliga giełdowego, który w zamyśle twórców ma być pomocny w obniżeniu cen, w odbiorze uczestników rynku został, po raz kolejny, solidnie skrytykowany.