Perturbacje na rynku kontenerowym

W minionym roku mieliśmy do czynienia z różnymi perturbacjami na rynku kontenerowym, które były pokłosiem wciąż trwającej pandemii COVID-19, ale nie tylko. Ze względu na pandemię COVID-19 oraz pojawienie się wariantu Delta, czasowemu zamknięciu uległy wiodące chińskie porty, takie jak między innymi trzeci na świecie Ningbo-Zhoushan, a także Shenzhen. Zwiększony popyt na przewozy kontenerowe oraz niedobory pustych kontenerów doprowadziły do kongestii w różnych światowych, a także europejskich portach i spowodowały poważne zakłócenia w łańcuchach dostaw.

Do zakłócenia dostaw przyczyniło się także zablokowanie Kanału Sueskiego przez kontenerowiec Ever Given w marcu 2021 roku. Stawki frachtowe w 2021 roku były rekordowo wysokie, a terminowość armatorów uległa znaczącemu pogorszeniu.

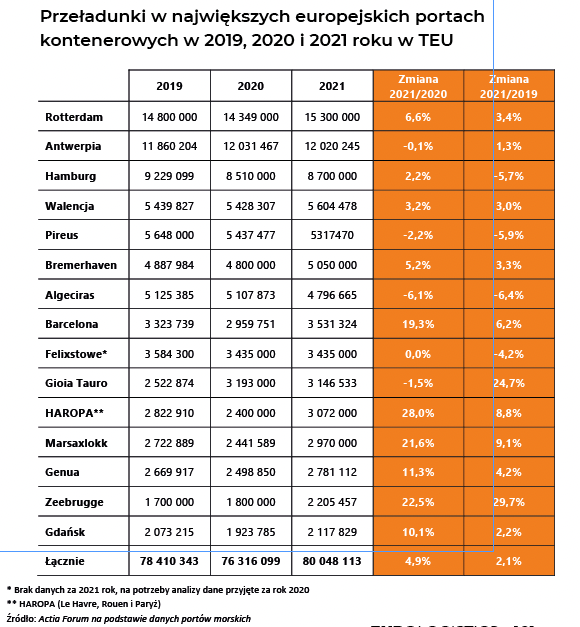

Zwiększony popyt na przewozy kontenerowe w odniesieniu do 2020 roku odzwierciedlił się w znacznych wzrostach w wielu portach w Europie. w 2021 roku 15 największych portów kontenerowych w Europie przeładowało łącznie ponad 80 mln TEU, co stanowi wzrost o 4,9% (+3,7 mln TEU) w porównaniu z 2020 rokiem oraz o 2,1% (+1,6 mln TEU) w porównaniu z ostatnim rokiem sprzed pandemii COVID- 19.

Rotterdam na czele

Największe przeładunki kontenerowe spośród analizowanych portów odnotował Port Rotterdam Dobry wynik jest efektem zwiększonego popytu na dobra konsumpcyjne, szczególnie w pierwszej połowie roku. Zamknięcie fabryk w Chinach w związku z nałożeniem kwarantanny i nowymi przypadkami koronawirusa oraz decyzja o zawijaniu tylko do wybranych portów z uwagi na nieterminowość serwisów kontenerowych sprawiły, że pomimo zmniejszonej o 10% liczby obsłużonych kontenerowców, Port Rotterdam osiągnął rekordowy wynik 15,3 mln TEU w 2021 roku.

W Porcie w Antwerpii przeładunki kontenerowe w ostatnich latach plasowały się na stabilnym poziomie. Pomimo kongestii w porcie, przeładunki osiągnęły poziom ponad 12 mln TEU. Przypomnijmy, że Port w Antwerpii jako jeden z nielicznych odnotował wzrost w trudnym 2020 roku. W kwietniu bieżącego roku Port w Antwerpii i Port w Zeebrugge połączą siły, tworząc Port Antwerp-Bruges. Łączne przeładunki kontenerowe analizowanych portów w 2021 roku wyniosły ponad 14,2 mln TEU.

Wielkość obrotów kontenerowych w Porcie Hamburg nie powróciła jeszcze do wyników sprzed pandemii. Rok 2021 przyniósł umiarkowane ożywienie, do poziomu 8,7 mln TEU. Wzrosty odnotowano zarówno w strukturze eksportowej (+2,4%), jak i importowej (+2,3% w porównaniu z 2020 rokiem). w 2021 roku istotny rynek dla serwisów kontenerowych do/z portu w Hamburgu stanowiła północna Azja (3 mln TEU) oraz Region Morza Bałtyckiego (1,6 mln TEU).

W 2020 roku czwartą pozycję zajmował grecki Port Pireus. w ubiegłym roku pozycja ta została zajęta przez Port Walencja, z przeładunkami przekraczającymi 5,6 mln TEU. Znaczące wzrosty zostały odnotowane zarówno w eksporcie (+14%), jak również w imporcie (+17% w porównaniu z 2020 rokiem). Spadek nastąpił w tranzycie do poziomu 2,9 mln TEU.

W Porcie Pireus przeładunki kontenerowe zmniejszyły się o 120 tys. TEU w 2021 roku. Port prowadzi działalność na trzech nabrzeżach kontenerowych. Wyniki przeładunków na nabrzeżu obsługiwanym przez zarząd portu zwiększyły się o około 15%. Większość przeładunków odbywa się jednak na terenie Piraeus Container Terminal, należącym do COSCO, który odnotował ponad 4-procentowy spadek.

W Porcie Bremerhaven wyniki uległy poprawie zarówno w porównaniu z 2020, jak również z 2019 rokiem, odpowiednio o 5,2% i 3,3%.

Niewiele spadków

Pośród portów znajdujących się poza pierwszą piątką największych portów kontenerowych w Europie, wyłącznie 2 porty odnotowały spadek przeładunków: Algeciras (-6,1%) oraz Gioia Tauro (-1,5% w odniesieniu do 2020 roku). Spadek przeładunków w Porcie Gioia Tauro jest wynikiem wysokiej bazy w 2020 roku, spowodowanej spełnieniem zobowiązań MSC – nowego właściciela terminalu Medcenter Container Terminal – wobec rządu włoskiego w zamian za przyznanie koncesji. Przeładunki kontenerowe w porcie w 2020 roku stanowiły najwyższy wynik od 2013 roku.

W 2021 roku Port Barcelona odnotował imponujące wzrosty w przeładunku kontenerów w eksporcie (+13,6%), imporcie (+17%) oraz tranzycie (+25,5% w odniesieniu do 2020 roku). Szczególnie dobry wynik port uzyskał w eksporcie pustych kontenerów, który wzrósł o niemal 46% w 2021 roku.

Pięć ostatnich portów z zestawienia odnotowało dwucyfrowe wzrosty w porównaniu z wynikami z 2020 roku – HAROPA (+28%), Marsaxlokk (21,6%), Genua (+11,3%), Zeebrugge (+22,5%) oraz Gdańsk (+10,1% w porównaniu z 2020 rokiem).

Wysokie przeładunki w Porcie Zeebrugge to rezultat rozwiniętej sieci połączeń z Irlandią, która szczególnie zyskała na znaczeniu bezpośrednio przed i po Brexicie. Dla Portu Genua bardzo korzystna pod względem przeładunków kontenerowych okazała się druga połowa 2021 roku. z kolei w Porcie Gdańsk dobry wynik jest zasługą rekordowych przeładunków w terminalu DCT (2,09 mln TEU w 2021 roku).

Wojenna niepewność

Obecnie, trudno jest prognozować jak będzie wyglądał 2022 rok pod kątem przeładunków kontenerowych w europejskich portach. Oczy całego świata zwrócone są w stronę inwazji wojsk Federacji Rosyjskiej na Ukrainę, która rozpoczęła się pod koniec lutego 2022 roku. Działania wojenne będą za sobą niosły zmiany w sytuacji gospodarczej w Europie, ale też na całym świecie. Nałożone na Rosję sankcje będą miały przełożenie na perturbacje w handlu morskim. Wiele europejskich portów zawiesiło obsługę rosyjskich statków handlowych oraz wstrzymało obsługę ładunków kierowanych z/do Rosji, najwięksi światowi armatorzy kontenerowi zawiesili możliwość bookowania ładunków z oraz do Rosji. To wszystko z pewnością przełoży się na wielkość przeładunków w portach i zmiany w łańcuchach dostaw. Jaka będzie tego skala – na razie ciężko szacować.