Przemysł przez pryzmat ekologii

Nie cyfryzacja, nie braki w zasobach ludzkich – a zrównoważony rozwój stał się tematem przewodnim badania kolejnej edycji badania “Smart Industry Polska”. Ekologia staje się ważnym elementem długoterminowej strategii rozwoju firm przemysłowych, a wnioski pokazują, że 88% badanych firm podjęło już działania w zakresie zrównoważonego rozwoju.

Badanie „Smart Industry Polska” jest prowadzone cyklicznie, a pierwsza edycja miała miejsce w 2016 roku. Jego celem jest ukazanie ważnych zagadnień związanych z aktualną perspektywą rozwoju przemysłu w Polsce. Każdy pomiar skupia się na innym obszarze związanym z Przemysłem 4.0, a obecna szósta edycja, zajmuje się zagadnieniem „zrównoważonego rozwoju” w polskich przedsiębiorstwach.

W stronę ekologii

Wyniki badań z lat poprzednich, zwracały uwagę na istotne bariery rozwojowe polskiego przemysłu, takie jak m.in. brak wystarczających kompetencji kadr kierowniczych i niedostosowanie systemowego ich kształcenia, czy brak współpracy pomiędzy ośrodkami naukowymi a firmami. Konsekwencją tego jest opóźnienie zmian w tych obszarach przedsiębiorstw, które są związane z rozwojem nowych technologii, szczególnie z cyfryzacją procesów produkcyjnych.

Badacze zwracali również uwagę na deficyty wykształcenia pracowników, zarówno w kompetencjach technicznych, specjalistycznych jak i społecznych. Skutkuje to wdrażaniem nieprzygotowanych projektów ad hoc, które są prowadzone przez osoby bez właściwych kwalifikacji do implementowania innowacji i zmian. Zauważono jednak, że polskie firmy są świadome tych deficytów i starają się budować takie kompetencje przez odpowiednie szkolenia czy tworzenie dokumentacji.

Ostatnie badania z 2020 r. pokazały również otwartość polskich przedsiębiorstw na zmiany technologiczne i wdrażanie innowacji. Raport pokazał zarówno wysoką świadomość zagadnień Przemysłu 4.0, świadomość przewag płynących z automatyzacji i robotyzacji, jak i dość wysoki poziom wdrożeń z zakresu transformacji technologii w polskich firmach.

Wątkiem, który dotychczas nie został ujęty w cyklu badań, jest kwestia zielonej transformacji przedsiębiorstw, wiedzy, a także planów przedsiębiorców w obszarze zmian mających na celu zmniejszanie śladu węglowego. Transformacja energetyczna wydaje się być jednym z najlepszych sposobów sprostania wyzwaniom, w obliczu których stoi Unia Europejska (a tym samym Polska), wynikających z rosnącego uzależnienia od importu energii, ograniczonych zasobów energetycznych,a także konieczności ograniczania zmian klimatu. Według IEA (International Energy Agency) potencjał poprawy efektywności energetycznej w przemyśle szacowany jest na poziomie 18-26%. W czasach rosnących cen energii racjonalizacja jej zużycia wydaje się nie tylko działaniem pro-ekologicznym, ale wręcz finansową koniecznością.

Wiedza

Połowa badanych przedstawicieli firm ma co najmniej ogólną wiedzę na temat zrównoważonego rozwoju w kontekście zmian klimatu (wyższy poziom odnotowano wśród firm średnich), przy czym 37% deklaruje również ogólną wiedzę nt. celów zrównoważonego rozwoju, ale wyłącznie 8% je zna. W opozycji jest 35% firm, które nie znają ani tego terminu, ani celów.

Spośród wszystkich zagadnień związanych ze zrównoważonym rozwojem tylko o OZE (Odnawialne Źródła Energii) ma się przynajmniej generalną wiedzę (81%). Dla porównania kolejne trzy określenia: ślad węglowy, zero-emisyjność i dekarbonizacja i Gospodarka Obiegu Zamkniętego uzyskują wartości niemal o połowę niższe (odpowiednio 44%, 41% i 37%). Kompletnie nie funkcjonują terminy takie jak Agenda 2030 czy Nowa Taksonomia Europejska.

Pożądanym źródłem informacji o kwestiach związanych ze zrównoważonym rozwojem są dla wszystkich portale branżowe, a dla firm średniej wielkości – firmy dostarczające technologie, co wyraźnie odróżnia je od małych firm. Średnie firmy chcą również czerpać informacje na ten temat z portali i prasy związanych z tematyką zrównoważonego rozwoju oraz bezpośrednio od biznesu czy firm, stosujących takie technologie. Listę preferowanych źródeł informacji zamykają media społecznościowe, najmniej atrakcyjne pod tym względem dla obu typów firm.

Większe zaawansowanie średnich firm w działania związane z rozwijaniem się w sposób zrównoważony powoduje, że 25% reprezentantów z takich podmiotów zna jakąkolwiek firmę lub instytucję, od której chciałoby czerpać inspiracje w tym zakresie. Dla porównania w małych firmach wynik jest na poziomie 9%, co jest największą różnicą pomiędzy podmiotami różnej wielkości w badaniu.

Ważność

Ważność celów zrównoważonego rozwoju deklaruje 62% firm, szczególnie tych średniej wielkości (76%). Potwierdza to fakt, że tylko 12% nie planuje żadnych działań w tym zakresie (dotyczy wyłącznie małych firm), podczas gdy 72% już uruchomiło odpowiednie procesy a 16% jest na etapie wdrożenia. Niezależnie od wielkości firmy, najczęściej podjęte zostały działania służące optymalizacji zużycia mediów i zwiększeniu efektywności maszynowej. Dotyczy to prawie lub ponad połowy firm średniej wielkości i niemal 40% firm małych.

Działania

Około 40% średniej wielkości podmiotów zajęło się już też odzyskiwaniem ciepła powstałego w wyniku procesów produkcyjnych, digitalizacją tych procesów w celu ich optymalizacji i rozwiązaniami optymalizującymi transport i logistykę. Małe firmy z kolei oprócz obu ostatnich wymienionych działań, skupiły się także na wytwarzaniu przez firmę energii ze źródeł odnawialnych.

To dotyczyło 27% małych przedsiębiorstw. Ponad połowa firm zamierza podjąć nowe działania w obszarze

zrównoważonego rozwoju. W przypadku firm średniej wielkości ten odsetek dochodzi do 75%. Dla 67% podmiotów, które zamierzają inwestować w tym obszarze, horyzont zakładanych działań jest krótkookresowy (do dwóch lat), a kolejne 21% planuje je zrealizować w najbliższych 3-5 latach.

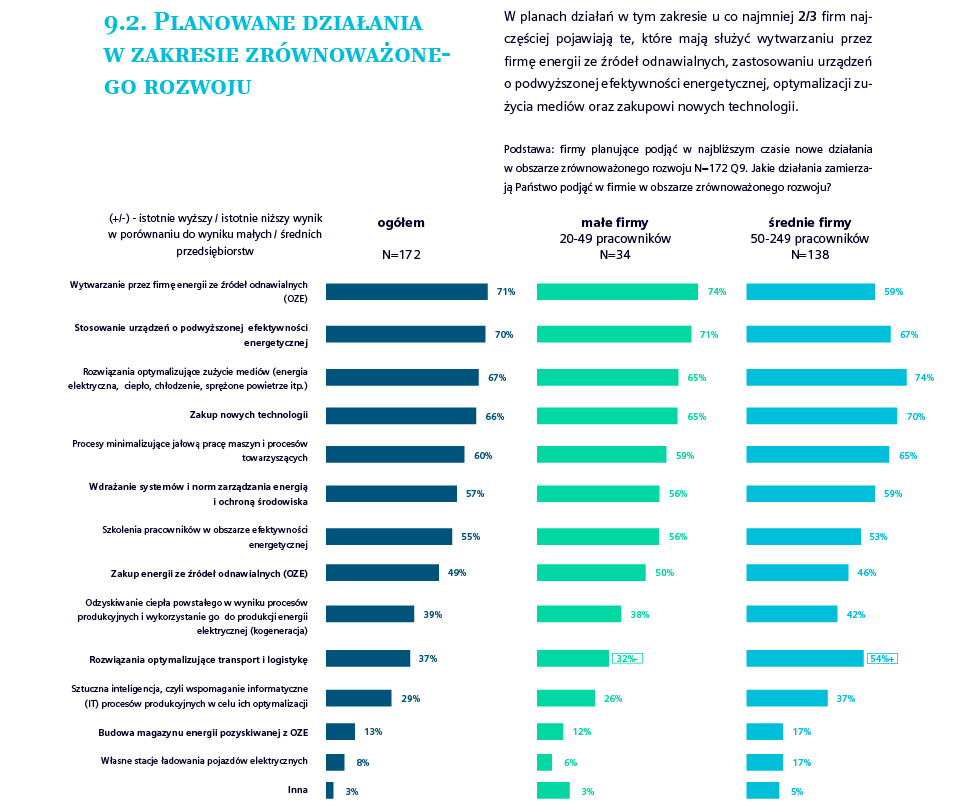

W planach działań w tym zakresie u co najmniej 2/3 firm najczęściej pojawiają się te, które mają służyć wytwarzaniu przez firmę energii ze źródeł odnawialnych, zastosowaniu urządzeń o podwyższonej efektywności energetycznej, optymalizacji zużycia mediów oraz zakupowi nowych technologii.

Co trzecia firma przewiduje w 12 najbliższych miesiącach szkolenia dla pracowników prowadzące do zdobycia umiejętności lub kompetencji potrzebnych firmie do realizowania celów zrównoważonego rozwoju. Tematyka planowanych szkoleń ma się głównie ogniskować wokół wdrażania dobrych praktyk, wykorzystania wiedzy z obszarów zrównoważonego rozwoju oraz wykorzystania zielonych technologii w praktyce, a w przypadku średnich firm również łączenia i wykorzystania wiedzy z kilku dziedzin.

Motywacje i bariery

Motorem napędzającym inwestycje w tym obszarze są aspekty ekonomiczne. Firmy upatrują korzyści finansowych uzyskanych poprzez poprawę efektywności kosztowej oraz pragną dalszego rozwoju i poprawy pozycji konkurencyjnej na rynku. Względy finansowe są również głównym powodem powstrzymywania się od tego typu inwestycji. Wskazywano na brak wystarczających zachęt, które mogłyby skompensować zainwestowane środki. Poważną barierą są też ograniczenia infrastrukturalne wynikające z małej powierzchni pod inwestycje, specyfiki produkcji czy pracy ręcznej. Inną przeszkodą jest przekonanie, że tego rodzaju inwestycje są finansowo nieopłacalne.

Automatyzacja, konsumpcja energii, ślad węglowy

Niezależnie od swojej wielkości, połowa firm deklaruje średni poziom automatyzacji a 27% niski. Na pracy ręcznej opiera się 13%, a wysokie zautomatyzowanie odnosi się do 8%, przy czym w przypadku średnich firm ten wskaźnik się podwaja, a z pracą ręczną nie ma się już do czynienia. W odpowiedzi o udział energii elektrycznej w kosztach produkcji, najczęściej wskazywano wartość do 10%; tak deklarowało 38% firm. Ślad węglowy monitoruje 24% firm, w tym 25% małych i 33% średniej wielkości.

Komentarz badawczy

W nastawieniu polskich małych i średnich firm wobec problematyki zrównoważonego rozwoju w kontekście zmian klimatycznych widać dominację motywacji ekonomicznych. Działanie sprzyjające utrzymaniu równowagi w wykorzystaniu zasobów ma szansę na dołączenie do praktyk przedsiębiorstw, jeśli będzie prowadzić w kierunku korzystnego bilansu finansowego.

Widać to zarówno po stronie aktualnie deklarowanych czynników motywujących do interesowania się rozwiązaniami nawiązującymi do obszaru zrównoważonego rozwoju (przykładem może służyć poszukiwanie oszczędności w wykorzystaniu energii), jak i postrzeganych barier, gdzie też pojawiają się czynniki ekonomiczne („nie stać nas”, „nie ma wystarczających zachęt finansowych”).

Z tego też względu, dotychczasowe doświadczenia ze zrównoważonym rozwojem prowadzą w dużej mierze w kierunku rozwiązań energetycznych. Krótki horyzont przewidywanych inwestycji wskazuje, że firmy rozważają głównie optymalizację zużycia energii, wsparcie po stronie instalacji prosumenckich czy unowocześnienie parku maszynowego w kierunku mniej energochłonnego.

Jednocześnie, wysoki poziom zainteresowania zagadnieniami związanymi ze zrównoważonym rozwojem występuje u niewielkiego odsetka przedstawicieli badanych firm. Kadra ma wiedzę ogólną na temat tego obszaru, która ulega rozszerzeniu wraz z popularyzacją tych wątków w debacie publicznej, ale jednocześnie w wynikach badania można zauważyć, że postawa firm jest w dużej mierze wyczekująca. Dla polskich firm, głównym źródłem informacji w zakresie zrównoważonego rozwoju pozostają środowiska branżowe. Oznacza to, że informacje i doświadczenia są wymieniane w ramach sektorów, a firmy przyglądają się trendom i działaniom konkurencji.

Na razie nie widać jednoznacznego bodźca, który mógłby prowadzić w kierunku zwiększania zainteresowania. Takim bodźcem mogłyby być regulacje ustawodawcy, wprowadzającego określone wymagania, do których polskie przedsiębiorstwa musiałyby się dostosować. Brakuje jednak instytucjonalnych, wyraźnych ruchów ze strony ustawodawcy, które nakładałyby na firmy zobowiązania (np. do wdrażania sektorowych decyzji w zakresie gospodarki obiegu zemkniętego).

Ten brak jednoznacznej woli politycznej powoduje, że procesy adaptacyjne postępują powoli, bez oznak gwałtownej akceleracji. Przykłady z pokrewnych obszarów, jakim są np. polityki dotyczące czystego powietrza w jednostkach samorządowych, pokazują, że w Polsce samo wprowadzenie zmian legislacyjnych nie wystarcza do wytworzenia się mechanizmów dostosowawczych. Przykład uchwał antysmogowych, przyjętych przez szereg samorządów pokazuje, że bez systematycznej dystrybucji informacji oraz mechanizmów wsparcia, sama decyzja nie wystarcza do spowodowania realnej zmiany. Więcej nawet – zbliżające się terminy zakazu palenia paliwem stałym często pozostają poza świadomością mieszkańców, którzy nie mają perspektyw, by zdołać wymienić źródła ciepła w budynkach w zadanym czasie.

Te przykłady pokazują, że poza rozwiązaniami legislacyjnymi, potrzebne są polityki dotyczące wsparcia i uzgodnień, które ułatwią migrację procesów w kierunku zrównoważonego rozwoju.

Podsumowanie

Kolejna edycja badania Smart Industry Polska pokazuje postępujący proces upowszechniania się rozwiązań wynikających z koncepcji Przemysłu 4.0 w polskich przedsiębiorstwach produkcyjnych. W porównaniu do wyników badania Smart Industry Poland, realizowanego w 2018 r., wzrósł odsetek deklaracji, że technologie te stanowią element strategii firmy. Odnosi się to zwłaszcza do planów ich wdrożenia w najbliższych latach (ponad dwukrotny wzrost z 11% do 25,5%).

Rezultaty badania wskazują, że jesteśmy na początku drogi, której pierwszym etapem jest zbudowanie świadomości pojęcia „zrównoważony rozwój” oraz wypełnienie tego terminu pożądaną i łatwo przyswajalną treścią.

Większość wyników jest ściśle powiązana z wielkością firmy, co oznacza, że średniej wielkości podmioty mają relatywnie lepszą wiedzę, są również bardziej zaawansowane w proces wdrożenia rozwiązań służących Zrównoważonemu Rozwojowi i orientują się, gdzie szukać stosownej informacji.

Mniejsze zaangażowanie małych firm w temat wynika z wielu przyczyn obiektywnych, choćby ryzyka przetrwania na rynku wymuszającego koncentrację na bieżącej działalności, niskiej automatyzacji, niskiego udziału energii w kosztach produkcji czy braku pieniędzy, dlatego głównym celem przyszłych działań wspierających jest grupa firm średniej wielkości.

Szczególnie pozytywnym jest fakt, że duże i średniej wielkości firmy w zdecydowanej większości nie tylko traktują transformację energetyczną jako coś ważnego, ale również podejmują już działania w tym zakresie, a co więcej zamierzają je kontynuować w najbliższych dwóch latach.

Czynnik ekonomiczny jest najważniejszą pobudką tych działań, ale można spodziewać się, że troska o wizerunek przejawiająca się w dbałości o to, żeby być postrzeganym w kategoriach firmy ekologicznej, będzie zyskiwać na znaczeniu, stając się dodatkowym benefitem, który można marketingowo spożytkować.

Za elementy przyczyniające się do korzystnej sytuacji w firmach, w relatywnie małym stopniu uznawane jest wdrażanie cyfrowych rozwiązań (częściej mowa jest o zdobywaniu rynków zbytu, poprawie jakości, redukcji kosztów, pozyskanych dotacjach unijnych). O rozwiązaniach i technologiach zgodnych z ideą Przemysłu 4.0

wyraźnie chętniej mówiono jako o przewidywanym czynniku przyszłego sukcesu – w perspektywie najbliższych 3 lat.

Można zatem przypuszczać, iż niezależnie od obecnej skali wdrożenia, transformacja cyfrowa i rozwiązania właściwe dla Przemysłu 4.0 mają znaczny potencjał w percepcji decydentów i zarządzających firmami MSP w Polsce. Ocena faktycznej kondycji firm będzie natomiast możliwa po unormowaniu się sytuacji, która ma miejsce w związku z globalnym zagrożeniem epidemicznym i jego konsekwencjami dla ekonomii.

na podstawie badania „Smart Industry Polska”.