Rynek energii pod presją

Rynek energii w Europie ponownie znalazł się pod presją. W czerwcu ceny energii elektrycznej na rynku SPOT wzrosły drugi miesiąc z rzędu (w Polsce +15,8%, w Europie +8,4%), napędzane falą upałów i rosnącym zapotrzebowaniem. Ponadto napięcia geopolityczne na Bliskim Wschodzie powróciły, zwiększając zmienność na rynkach gazu i ropy. Jednocześnie uczestnicy rynku oczekują kluczowych decyzji regulacyjnych w zakresie systemu EU ETS.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Kluczowe informacje:

- Ceny energii wciąż rosną: Średnia cena SPOT wyniosła 98,81 EUR/MWh (+8,4% m/m), głównie przez upały i wyższe zapotrzebowanie; w Polsce wzrost był silniejszy (+15,8% m/m).

- Rynek terminowy pozostaje stabilny: Kontrakt BASE Y-27 wzrósł tylko o 0,5% m/m, mimo spadków surowców i CO₂ – wpływ ma napięta sytuacja na rynku spot.

- EUA w trendzie bocznym przed decyzjami: Ceny CO₂ utrzymują się na poziomie 79–82 EUR/t, a rynek oczekuje rewizji EU ETS i możliwych zmian w systemie.

- Gaz pod wpływem geopolityki: Po spokojnym czerwcu eskalacja napięć wokół Iranu zwiększyła zmienność i wywołała wzrosty cen.

- Ropa odbija po silnych spadkach: Brent spadła o 18% m/m (do 72 USD/bbl), ale szybko wróciła w okolice 80 USD/bbl mimo prognoz nadpodaży.

- Węgiel tanieje, ale popyt pozostaje silny: Spadek cen o 10% m/m, przy utrzymującym się wysokim zapotrzebowaniu z Chin.

- Polska przyjęła KPEiK: Rząd zakłada umiarkowany rozwój OZE i kontynuację programu jądrowego (6–9 GW).

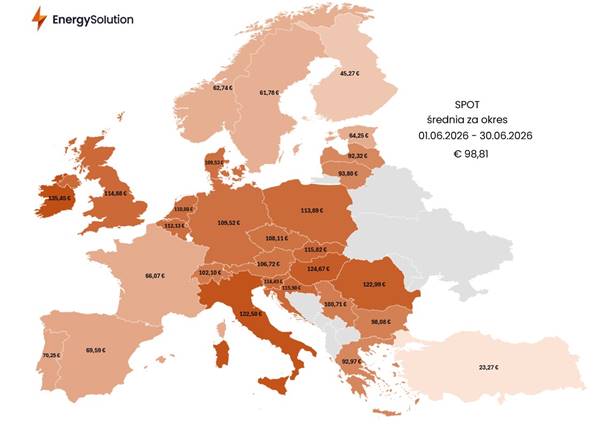

Rys. 1: Średnia cena SPOT w czerwcu 2026 r.

Średnia cena dostaw na Rynku Dnia Następnego dla całej opisywanej strefy wyniosła w czerwcu 98,81 EUR/MWh i była wyższa o 7,69 EUR/MWh (8,4%) względem maja. Tym samym sytuacja na rynku spot pogorszyła się już drugi miesiąc pod rząd. Na wyższe wyceny w czerwcu wpływ miała przede wszystkim wymagająca pogoda w drugiej połowie analizowanego okresu.

Intensywna fala upałów była widoczna zwłaszcza północno-zachodniej Europie. W zależności od regionu temperatury były wyższe od 5°C do 12°C, co znacząco zwiększyło zapotrzebowanie na energię elektryczną do celów chłodzenia. Pod największą presją znalazła się Francja, której system elektroenergetyczny jest szczególnie wrażliwy na wyższe temperatury. Doszło również do lokalnych awarii sieci, m.in. we Francji, gdzie ograniczono produkcję w elektrowniach jądrowych, w Wielkiej Brytanii, gdzie wystąpiły problemy w elektrowniach gazowych, oraz na Węgrzech, w elektrowni jądrowej Paks.

Polski rynek podrożał o 15,58 EUR/MWh (15,8%), co oznacza prawie dwukrotnie większą dynamikę wzrostów w porównaniu ze średnią europejską. Warto jednak podkreślić, że aż 17 krajów odnotowało wynik powyżej okrągłej psychologicznej bariery 100 EUR/MWh. W przypadku Polski, wyższe zapotrzebowanie na energię zbiegło się ze słabą wietrznością, która była niższa o ponad 50% r/r. W rezultacie zauważalna była większa generacja mocy z jednostek konwencjonalnych, charakteryzujących się wyższymi kosztami w mechanizmie merit order.

Rząd przyjął w połowie czerwca Krajowy Plan na rzecz Energii i Klimatu z dwuletnim opóźnieniem, przedstawiając jednocześnie dwa możliwe scenariusze – bez jednoznacznego wskazania, który zostanie wdrożony. Z sygnałów płynących z Ministerstwa Energii wynika jednak, że wariant bardziej ambitny nie jest obecnie realny, dlatego wdrożony zostanie scenariusz referencyjny (WEM), czyli de facto opcja minimum. Zgodnie z tym podejściem do 2030 roku Polska ma osiągnąć ok. 30,5 GW mocy w fotowoltaice (wobec ok. 26 GW obecnie) oraz blisko 16 GW w energetyce wiatrowej na lądzie (z poziomu ok. 11 GW). W dłuższej perspektywie potencjał dla lądowych farm wiatrowych szacowany jest na ok. 20 GW do 2040 roku.

Ministerstwo Energii zaprezentowało również założenia aktualizacji Programu Polskiej Energetyki Jądrowej (PPEJ). Kluczowy cel pozostaje bez zmian i zakłada budowę minimum 6–9 GW mocy w energetyce jądrowej oraz realizację harmonogramu pierwszej elektrowni. Równolegle planowane są przygotowania do drugiej lokalizacji, rozważanej w Bełchatowie lub Koninie, z dodatkowymi wariantami w Kozienicach i Połańcu.

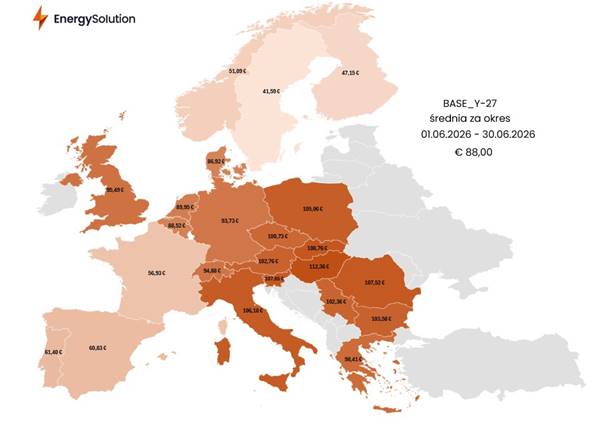

Rys. 2: Średnia cena BASE Y-27 w czerwcu 2026 r.

Kurs rynku terminowego energii elektrycznej, reprezentowany przez kontrakt roczny na 2027 rok dla całej opisywanej strefy, wyniósł średnio 88 EUR/MWh – była to wartość wyższa o skromne 0,44 EUR/MWh (0,5%) względem maja. Aprecjacja nastąpiła mimo minimalnego spadku cen uprawnień do emisji dwutlenku węgla w tym samym okresie oraz dużej przeceny surowców energetycznych. Potwierdza to, jak silna nerwowość na rynku spot odcisnęła swoje piętno na kontraktach terminowych.

Stabilizacja EUA przed kluczowymi decyzjami regulacyjnymi

Notowania EUA handlowały się w czerwcu spokojnie, a ich wartość oscylowała przez cały miesiąc wewnątrz trendu bocznego 79-82 EUR/t. Wąska konsolidacja pokryła się z niskim wolumenem transakcji, co potwierdza, że uczestnicy rynku są w fazie oczekiwania na rewizję systemu EU ETS, przełożoną na 17 lipca. Europejscy politycy stosunkowo rzadko komunikują obecnie szczegóły dotyczące tych zmian, dlatego rynek pozostaje w trybie wyczekiwania na oficjalne komunikaty w połowie miesiąca.

Na chwilę obecną wiemy, że Bruksela planuje przejąć większą część wpływów z aukcji uprawnień, proponując przekazanie ok. 30% przychodów z ETS1 do budżetu UE. Wcześniej rozpoczęto także reformę mechanizmu MSR, która ma na celu zmienić sposób zarządzania nadwyżką EUA na rynku. Komisja Europejska zapowiedziała również przegląd zasad darmowych przydziałów dla przemysłu, w tym benchmarków oraz uwzględnienia emisji pośrednich związanych z energią elektryczną. Nie wiemy natomiast, czy nastąpią jakieś zmiany dotyczące tempa redukcji podaży EUA po 2030 roku (niższy LRF), ale krążą plotki, że ma ona zostać ograniczona. Co więcej, część darmowych uprawnień dla przemysłu może zostać utrzymana także po 2034 r.

Rynek gazu reaguje na eskalację napięć na Bliskim Wschodzie

Rynek gazu był w czerwcu wyjątkowo spokojny, zwłaszcza pod kątem geopolitycznym. Źródła handlowe z Bliskiego Wschodu wskazywały, że armatorzy coraz chętniej zawierają nowe kontrakty transportowe w rejonie Cieśniny Ormuz, a klienci wracają na rynek wraz ze spadkiem stawek frachtowych i kosztów ubezpieczenia.

Niestety sytuacja uległa znacznemu pogorszeniu w bieżącym miesiącu. Stany Zjednoczone przeprowadziły nową falę uderzeń na Iran oraz cofnęły zwolnienie z sankcji, które umożliwiało sprzedaż irańskiej ropy naftowej. Działania te, podjęte w odpowiedzi na ataki na statki przepływające przez Cieśninę Ormuz, ponownie zwiększyły zmienność na rynkach. Dodatkowo Donald Trump oświadczył, że tymczasowe porozumienie o zawieszeniu broni z Iranem jest zakończone. W efekcie obserwujemy intensywne wzrosty.

Spadki na rynku ropy zakończone nagłym odbiciem cen

Bardzo dobrze do momentu zakończenia memorandum wyglądała również sytuacja na rynku ropy naftowej. Cena Brent spadła o 18% m/m i osiągnęła 2 lipca lokalne minimum przy 72 USD/bbl – był to poziom zbliżony do wartości sprzed wojny. Zbiegło się to z najnowszym raportem Międzynarodowej Agencji Energetycznej (IEA), która poinformowała, że spodziewa się nadwyżki podaży na światowym rynku ropy w przyszłym roku. Według prognoz podaż ma wzrosnąć o około 8 mln baryłek dziennie, podczas gdy popyt zwiększy się jedynie o 2 mln baryłek dziennie. Po pierwszym tygodniu lipca sytuacja uległa jednak zmianie – ropa Brent ponownie handluje się w okolicach 80 USD/bbl.

Węgiel tanieje przy utrzymującym się silnym popycie z Azji

Zaraz za ropą, drugim największym beneficjentem na rynku surowców energetycznych był węgiel. Kontrakt roczny ARA API2 spadł w czerwcu o 10% m/m i osiągnął 26 czerwca najniższy poziom od połowy lutego, który wyniósł 106 USD/t. W dłuższym terminie nadal możemy spodziewać się wysokiego importu tego surowca ze strony Chin. Dwa tygodnie temu Wang Hongzhi, dyrektor Narodowej Administracji Energetycznej powiedział, że Chiny pozostawiają przestrzeń dla wzrostu zużycia węgla w nadchodzących latach, ponieważ stabilność największego rynku energii na świecie nadal przeważa nad obawami klimatycznymi.

Co więcej, podczas briefingu przedstawiono nowy pięcioletni plan kraju dla sektora, podkreślając, że strategia pozwoliła Chinom skutecznie przetrwać szok dostawowy wywołany wojną w Iranie. Zaktualizowany plan zakłada wzmocnienie roli węgla jako zabezpieczenia dla systemu energetycznego.